Динамическая стратегия следования за трендом с двойной скользящей средней каналом и система управления рисками

Обзор

Данная стратегия представляет собой динамическую систему отслеживания тренда на основе двойной скользящей средней, объединенную с механизмом управления рисками. Стратегия использует две простые скользящие средние (SMA) для построения торгового канала, где верхняя граница рассчитывается по скользящей средней от максимальных цен, а нижняя — по скользящей средней от минимальных цен. Система использует закрытие пяти последовательных свечей выше верхней границы в качестве сигнала на вход, а закрытие пяти последовательных свечей ниже нижней границы или откат на 25% от максимума — в качестве сигнала на выход, обеспечивая динамическое отслеживание тренда и контроль рисков.

Принцип стратегии

Ключевой принцип стратегии заключается в захвате ценового тренда через канал двойной скользящей средней со строгими механизмами входа и выхода:

- Механизм входа: требуется, чтобы цена оставалась выше верхней границы в течение пяти дней подряд, что подтверждает устойчивость и эффективность тренда.

- Механизм выхода: делится на два уровня:

- Выход при расхождении с трендом: когда цена пять дней подряд пробивает нижнюю границу, это указывает на возможный разворот тренда.

- Выход по стоп-лоссу: срабатывает при откате цены на 25% от максимума, предотвращая чрезмерные убытки.

- Управление позицией: открытие позиции фиксированным процентом от общего счета, обеспечивая эффективное распределение капитала.

Преимущества стратегии

- Стабильность отслеживания тренда: требование подтверждения прорыва в течение пяти дней подряд отсеивает ложные сигналы.

- Комплексный контроль рисков: комбинация выхода при расхождении с трендом и стоп-лосса создает двойную защиту.

- Гибкость параметров: периоды скользящих средних и процент стоп-лосса могут быть оптимизированы под разные рыночные условия.

- Четкая логика исполнения: условия входа и выхода однозначны, что снижает влияние субъективных суждений.

- Научное управление капиталом: использование процентного размера позиции от счета, а не фиксированного лота, позволяет лучше контролировать риск.

Риски стратегии

- Риск бокового рынка: в условиях боковика возможны ложные сигналы, приводящие к частым сделкам.

- Риск проскальзывания: при быстром движении цены исполнение стоп-лосса может существенно отличаться от ожидаемого.

- Зависимость от параметров: оптимальные параметры могут сильно различаться в разных рыночных условиях.

- Запаздывание тренда: из-за использования скользящих средних наблюдается некоторая задержка в точках разворота тренда.

- Эффективность использования капитала: строгие условия удержания позиции могут приводить к упущению некоторых прибыльных возможностей.

Направления оптимизации стратегии

- Динамическая оптимизация параметров: разработка адаптивной системы параметров, автоматически корректирующей периоды скользящих средних в зависимости от волатильности рынка.

- Фильтрация рыночных условий: добавление индикатора силы тренда для автоматического снижения частоты торговли на боковом рынке.

- Подтверждение на нескольких таймфреймах: внедрение механизма подтверждения тренда на более долгосрочных периодах для повышения надежности сигналов.

- Оптимизация стоп-лосса: внедрение динамического стоп-лосса, автоматически регулирующего процент отката на основе волатильности.

- Оптимизация управления позицией: динамическая корректировка процента открытия позиции на основе волатильности и соотношения прибыли к убытку.

Заключение

Данная стратегия формирует законченную систему отслеживания тренда на основе канала двойной скользящей средней, объединяя строгое подтверждение входа и двойной механизм выхода, что обеспечивает эффективное следование тренду и контроль рисков. Преимущества стратегии — четкая логика исполнения и совершенное управление рисками, однако она требует оптимизации параметров под различные рыночные условия и может быть дополнительно улучшена путем добавления фильтрации рыночных условий, подтверждения на нескольких таймфреймах и т.д. В целом, это структурно полная и логически строгая количественная торговая стратегия, подходящая для применения на рынках с выраженными трендами.

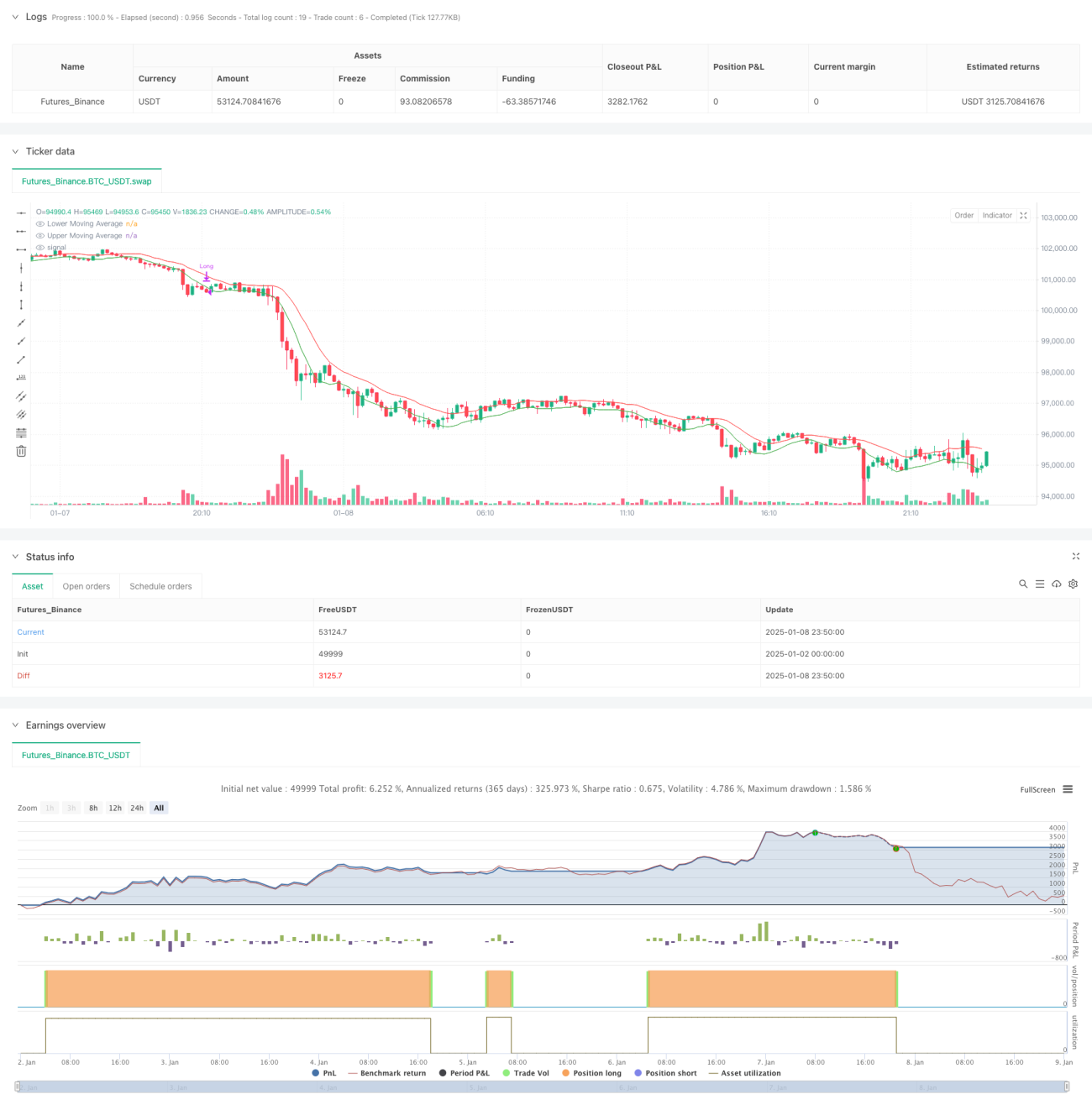

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages- 1