Обзор

Это торговая стратегия импульсного пробоя на основе канала Дончиана (Donchian Channel), объединяющая два ключевых условия: пробой цены и подтверждение объёма. Стратегия отслеживает восходящий тренд, проверяя, пробивает ли цена предопределённый ценовой диапазон, и требует поддержки объёма. Для повышения стабильности канала используется лаговый параметр, а также предоставляются гибкие условия выхода.

Принцип стратегии

Основная логика стратегии состоит из следующих ключевых частей:

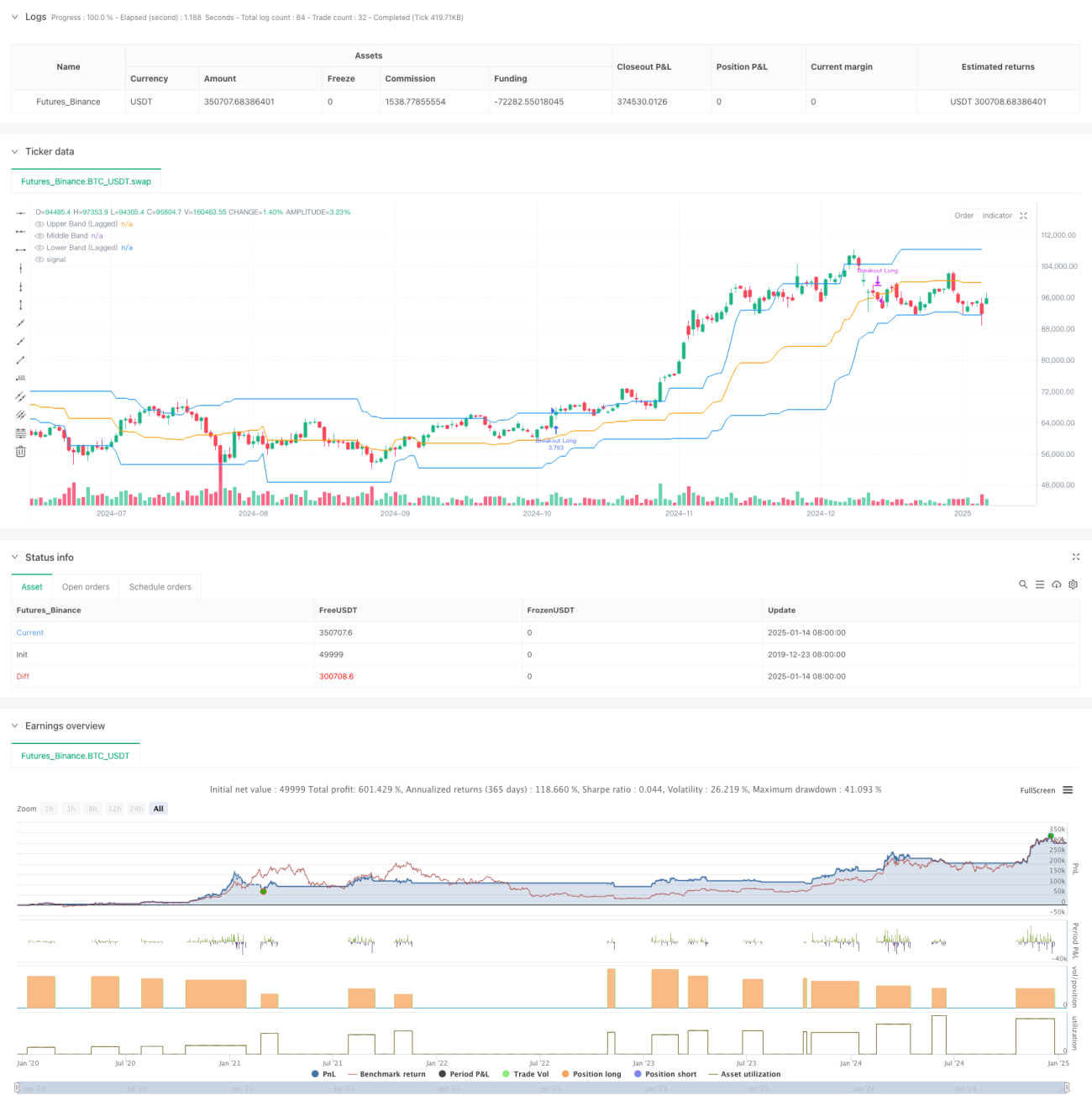

- Используется лаговый канал Дончиана в качестве основного технического индикатора: верхняя, средняя и нижняя границы строятся на основе максимумов и минимумов за последние 27 периодов.

- Условия входа должны выполняться одновременно:

- Цена закрытия пробивает верхнюю границу канала Дончиана.

- Текущий объём превышает средний объём за последние 27 периодов в 1,4 раза.

- Выходные условия гибко настраиваются:

- Можно задать выход при пробое цены ниже верхней, средней или нижней границы.

- По умолчанию используется средняя граница как сигнал выхода.

- Параметр лага в 10 периодов повышает устойчивость канала и уменьшает количество ложных пробоев.

Преимущества стратегии

- Механизм множественного подтверждения: сочетание пробоя цены и подтверждения объёма значительно снижает риск ложных сигналов.

- Высокая адаптивность: благодаря параметрическому дизайну стратегию можно настроить под разные рыночные условия.

- Хороший контроль рисков: предоставляется несколько вариантов выхода, что позволяет адаптироваться к различному уровню толерантности к риску.

- Чёткое исполнение: условия входа и выхода ясны, без двусмысленности.

- Простота реализации: логика стратегии проста и понятна, что облегчает использование в реальной торговле.

Риски стратегии

- Рыночный волатильность: на боковом рынке могут возникать частые ложные пробои.

- Риск проскальзывания: в моменты пробоя объём торгов часто высок, что может привести к значительному проскальзыванию.

- Риск разворота тренда: при внезапном развороте рынка стратегия может не успеть вовремя выйти из позиции.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от настроек параметров и требует тщательной оптимизации.

Направления оптимизации стратегии

- Добавление фильтра тренда: можно включить дополнительные индикаторы для определения тренда, такие как система скользящих средних.

- Оптимизация индикатора объёма: можно использовать более сложные методы анализа объёма, например OBV или индикатор денежного потока.

- Улучшение механизма стоп-лосса: добавить скользящий стоп или фиксированный стоп-лосс.

- Введение временного фильтра: можно добавить фильтр внутридневного времени, чтобы избегать торговли в периоды высокой волатильности на открытии и закрытии рынка.

- Адаптация к волатильности: автоматическая корректировка параметров в зависимости от рыночной волатильности для повышения адаптивности стратегии.

Заключение

Это хорошо продуманная и логически ясная стратегия следования за трендом. Сочетание пробоя цены и подтверждения объёма обеспечивает надёжность при сохранении достаточной гибкости. Параметрический дизайн делает её адаптируемой, но при этом требует от инвестора оптимизации под конкретные рыночные условия. В целом, это перспективная основа для дальнейшей оптимизации и практической реализации.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

- 1