Стратегия тройной оптимизации SuperTrend с динамическим отслеживанием тренда и поддержкой скользящих средних

Обзор

Это трендовая стратегия, основанная на индикаторе SuperTrend, экспоненциальной скользящей средней (EMA) и среднем истинном диапазоне (ATR). Стратегия использует комбинацию нескольких технических индикаторов, а также начальный и скользящий стоп-лосс для динамического отслеживания рыночного тренда и управления рисками. Её суть заключается в выявлении изменений направления тренда с помощью SuperTrend, подтверждении тренда через EMA и установке двойного механизма стоп-лосса для защиты прибыли.

Принцип стратегии

Работа стратегии основана на следующих ключевых компонентах:

- Индикатор SuperTrend используется для определения изменения направления тренда; он рассчитывается на основе ATR с периодом 16 и множителем 3,02.

- EMA с периодом 49 выступает в качестве фильтра тренда для подтверждения его направления.

- Начальный стоп-лосс устанавливается на уровне 50 пунктов, обеспечивая базовую защиту каждой сделки.

- Скользящий стоп-лосс активируется после достижения прибыли в 70 пунктов и динамически отслеживает изменение цены.

Когда направление SuperTrend меняется вниз, а цена закрытия находится выше EMA, система подаёт сигнал на покупку при отсутствии открытой позиции. И наоборот, когда направление SuperTrend меняется вверх, а цена закрытия находится ниже EMA, система подаёт сигнал на продажу.

Преимущества стратегии

- Механизм множественного подтверждения: использование SuperTrend совместно с EMA снижает влияние ложных сигналов.

- Надёжный контроль рисков: двойной механизм стоп-лосса сочетает фиксированную защиту и динамическое отслеживание.

- Гибкое управление позицией: стратегия по умолчанию использует 15% чистых активов счёта в качестве объёма позиции, что можно корректировать по необходимости.

- Высокая адаптивность к трендам: способна подстраиваться под различные рыночные условия, особенно эффективна на волатильных рынках.

- Возможность оптимизации параметров: основные параметры можно настраивать в соответствии с характеристиками конкретного рынка.

Риски стратегии

- Риск боковика: на флэтовых рынках может приводить к частым сделкам и серии стоп-лоссов.

- Риск проскальзывания: при быстрых движениях цена исполнения стоп-лосса может значительно отличаться от ожидаемой.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от настроек, которые могут требовать адаптации к разным рыночным условиям.

- Риск разворота тренда: в точках разворота возможны значительные просадки до срабатывания стоп-лосса.

- Риск управления капиталом: фиксированная доля позиции при резких колебаниях может нести повышенный риск.

Направления оптимизации стратегии

- Динамическая настройка параметров: возможна автоматическая корректировка параметров SuperTrend и EMA в зависимости от волатильности рынка.

- Фильтрация рыночных условий: добавление механизма оценки рыночной ситуации для прекращения торговли в неподходящих условиях.

- Оптимизация стоп-лосса: внедрение динамического стоп-лосса на основе ATR для лучшей адаптации к рыночной волатильности.

- Оптимизация управления позицией: разработка динамической системы управления позицией на основе волатильности.

- Добавление целей по прибыли: установка динамических целей, зависящих от рыночной волатильности.

Заключение

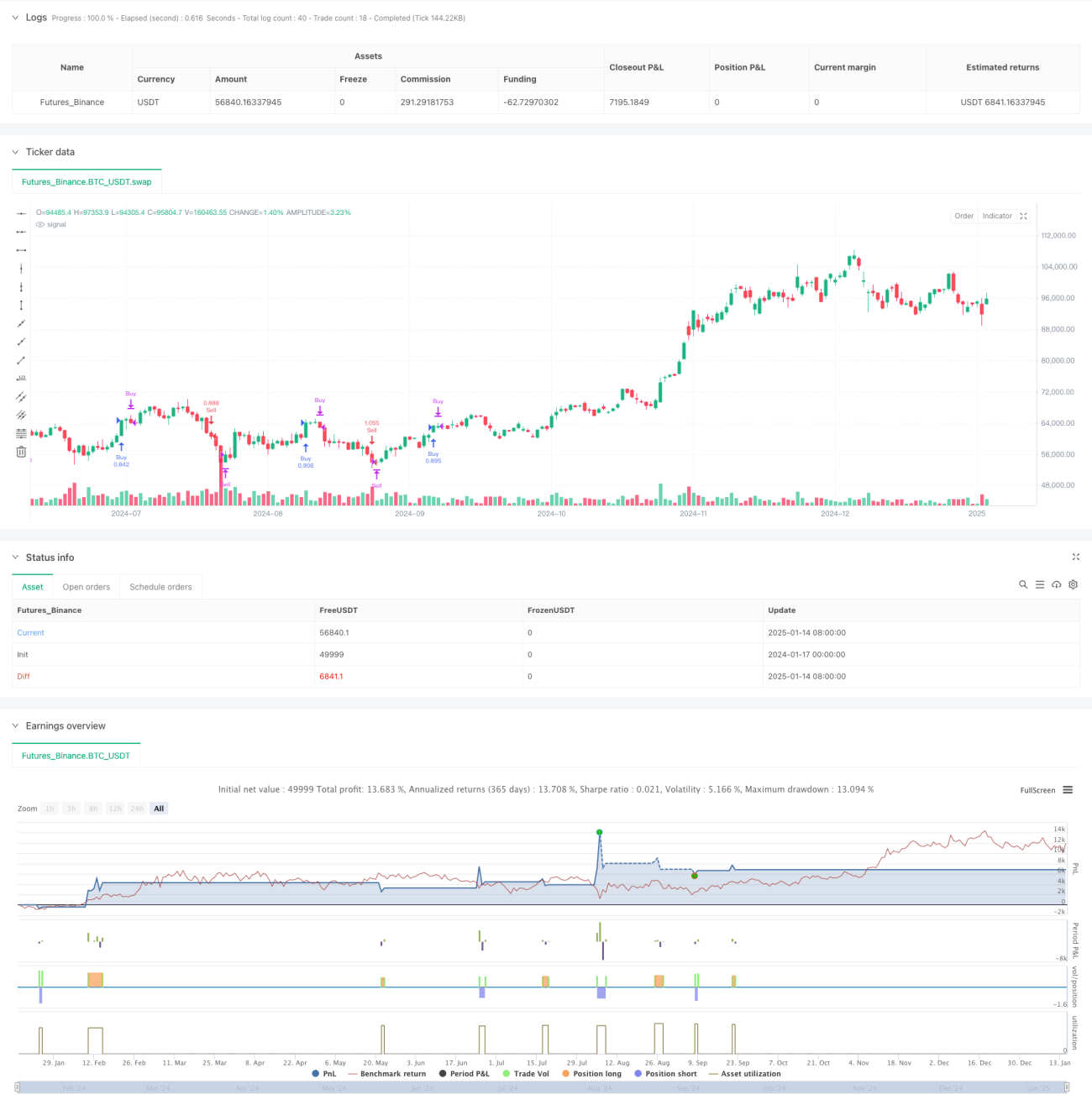

Это полноценная торговая стратегия, объединяющая несколько технических индикаторов и механизмы управления рисками. Используя SuperTrend для выявления тренда, EMA для подтверждения направления и двойной стоп-лосс, она обеспечивает хорошее соотношение риска и доходности. Основные направления оптимизации включают динамическую настройку параметров, оценку рыночных условий и совершенствование системы управления рисками. На практике рекомендуется провести тщательное историческое тестирование и адаптировать параметры под особенности конкретного торгового инструмента.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1