Обзор

Данная стратегия представляет собой систему следования за трендом на основе множества технических индикаторов, сочетающую скользящие средние (EMA), индикатор направленного движения (DMI), де-трендовый ценовой осциллятор (DPO), индекс относительной силы (RSI) и средний истинный диапазон (ATR). С помощью множественного подтверждения сигналов она идентифицирует сильные тренды и совершает сделки. Ключевая идея стратегии заключается в том, чтобы совершать сделки только после подтверждения таких рыночных характеристик, как направление тренда, импульс и волатильность, повышая тем самым вероятность успеха.

Принцип стратегии

Стратегия использует тройные экспоненциальные скользящие средние (EMA) в качестве основной системы определения тренда, а также другие технические индикаторы для множественного подтверждения сигналов:

- Быстрая EMA (10 дней) для захвата краткосрочного ценового импульса

- Средняя EMA (25 дней) в качестве фильтра среднесрочного тренда

- Медленная EMA (50 дней) для определения общего направления тренда

- DMI (14 дней) для подтверждения силы направления тренда

- DPO для подтверждения степени отклонения цены от тренда

- RSI (14 дней) для измерения импульса и состояний перекупленности/перепроданности

- ATR (14 дней) для установки стоп-лосса и целей по прибыли

Условия для генерации торговых сигналов:

- Условие для длинной позиции: быстрая линия пересекает среднюю снизу вверх, обе находятся выше медленной линии, ADX > 25, RSI > 50, DPO > 0

- Условие для короткой позиции: быстрая линия пересекает среднюю сверху вниз, обе находятся ниже медленной линии, ADX > 25, RSI < 50, DPO < 0

Преимущества стратегии

- Множественное подтверждение сигналов повышает надёжность сделок и снижает риск ложных сигналов

- Сочетание следования за трендом и импульсных характеристик позволяет эффективно захватывать сильные тренды

- Динамическая настройка стоп-лосса и целей по прибыли на основе ATR обеспечивает адаптацию к изменениям рыночной волатильности

- Систематический механизм управления рисками: риск по каждой сделке ограничен 2% от счёта

- Чёткая логика стратегии, ясные функции каждого компонента упрощают отладку и оптимизацию

Риски стратегии

- На боковом рынке могут возникать частые ложные пробои

- Множественное подтверждение индикаторов может приводить к запаздыванию сигналов входа

- Фиксированный порог ADX может показывать нестабильные результаты в различных рыночных условиях

- При быстрых разворотах тренда возможны значительные просадки

- Оптимизация параметров может привести к переобучению на исторических данных

Меры контроля рисков:

- Использование динамического стоп-лосса на основе ATR для адаптации к рыночной волатильности

- Внедрение фиксированного процентного управления рисками

- Перекрёстное подтверждение множества индикаторов для уменьшения ложных сигналов

Направления оптимизации стратегии

- Внедрение механизма адаптивных параметров для динамической настройки индикаторов в зависимости от рыночных условий

- Добавление модуля идентификации рыночной среды для применения разных правил торговли в различных рыночных условиях

- Оптимизация механизма выхода — рассмотреть добавление сигналов разворота тренда и частичного фиксирования прибыли

- Включение анализа объёмов для повышения надёжности сигналов

- Разработка механизма контроля просадок для снижения позиции или приостановки торговли при серии убыточных сделок

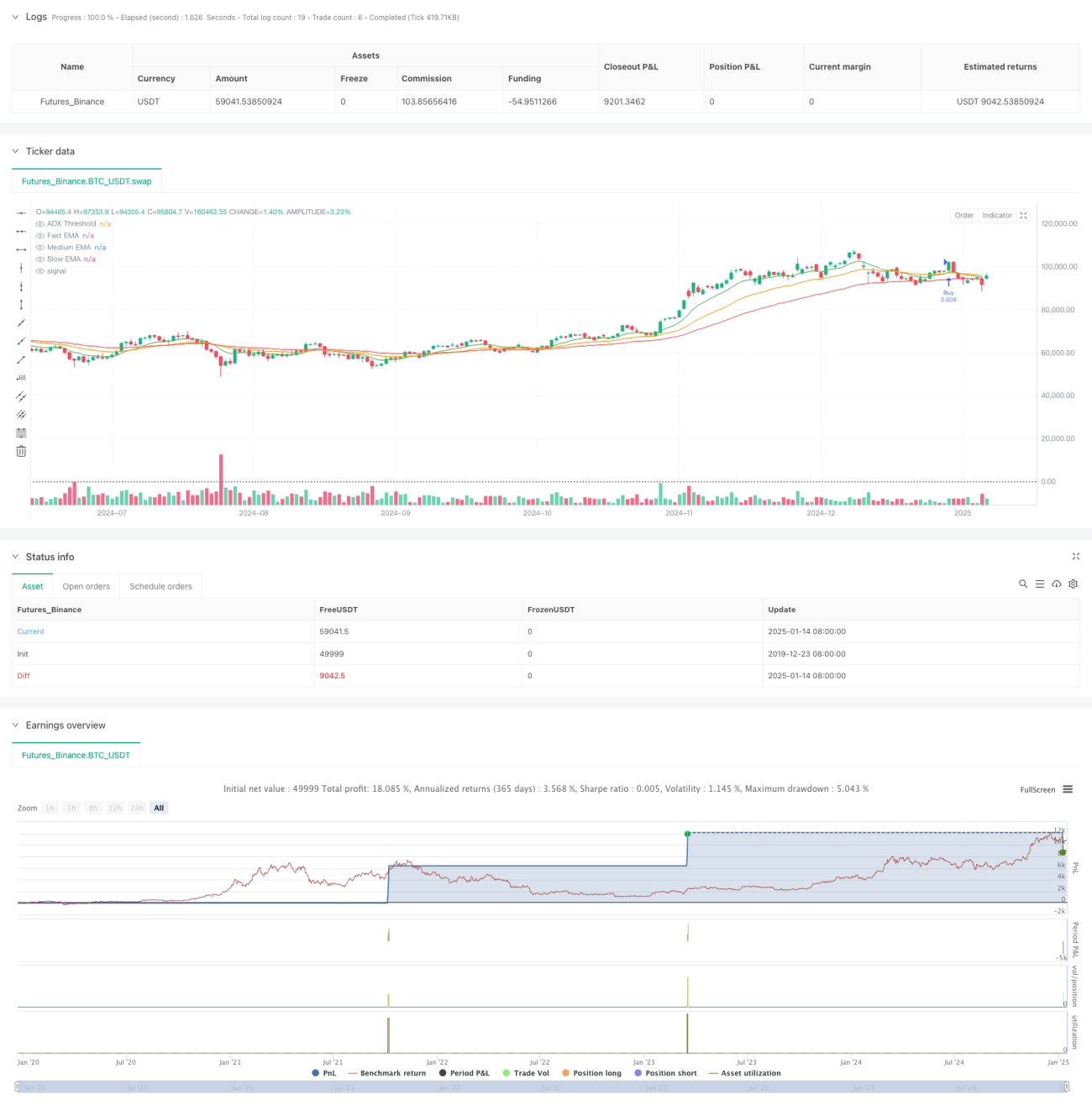

Заключение

Данная стратегия объединяет несколько технических индикаторов в целостную систему следования за трендом. Её главные особенности — строгое подтверждение сигналов и разумный контроль рисков, что делает её подходящей для отслеживания среднесрочных и долгосрочных трендов на дневном таймфрейме. Несмотря на некоторую задержку, стратегия демонстрирует устойчивую общую производительность благодаря жёсткому управлению рисками и множественному подтверждению сигналов. Рекомендуется при практическом применении учитывать выбор рыночной среды и проводить оптимизацию параметров в соответствии с особенностями конкретного инструмента.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1