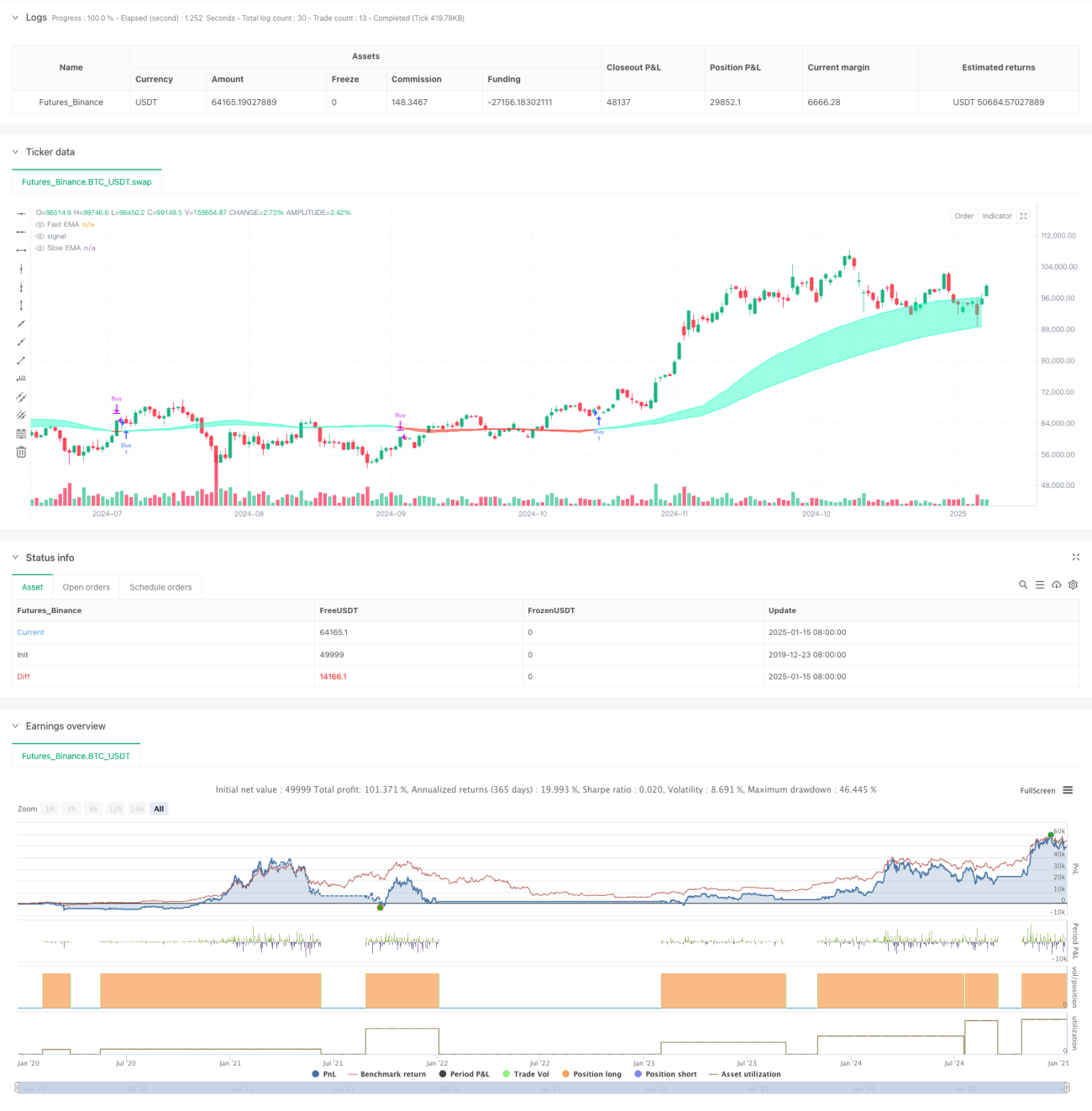

Обзор

Данная стратегия представляет собой торговую систему, основанную на скользящей средней, взвешенной по ликвидности. Она измеряет рыночную ликвидность путем анализа взаимосвязи между ценовыми колебаниями и объемом торгов, после чего строит быструю и медленную скользящие средние. Когда быстрая линия пересекает медленную сверху вниз, генерируется сигнал на покупку, при пересечении снизу вверх — на продажу. Стратегия особенно фокусируется на аномальных событиях ликвидности, фиксируя ключевые ценовые уровни в массиве, что позволяет получить более точные моменты входа в рынок.

Принцип стратегии

Основная идея стратегии заключается в измерении рыночной ликвидности через отношение объема к ценовому движению. Конкретные шаги реализации:

- Расчет индикатора ликвидности: объем делится на абсолютную разность между ценой закрытия и ценой открытия.

- Установка границ ликвидности: идентификация аномальной ликвидности с помощью EMA и стандартного отклонения.

- Ведение массива цен: фиксация цен при пробое границ ликвидности.

- Построение скользящих средних: расчет быстрой и медленной EMA на основе событий ликвидности.

- Формирование торговых сигналов: определение точек входа/выхода по пересечению скользящих средних.

Преимущества стратегии

- Чувствительность к ликвидности: комбинирование объема и ценовых изменений позволяет точнее улавливать рыночную активность.

- Отслеживание аномальных событий: запись ключевых ценовых уровней в массиве предотвращает упущение важных рыночных возможностей.

- Динамическая адаптация: убывающее взвешивание EMA позволяет стратегии лучше приспосабливаться к рыночным изменениям.

- Контроль риска: четкие сигналы входа и выхода на основе пересечения скользящих средних.

- Настраиваемость: множество регулируемых параметров для адаптации к разным рыночным условиям.

Риски стратегии

- Чувствительность к параметрам: эффективность сильно зависит от настроек, требуется постоянная оптимизация.

- Запаздывание: системы на основе скользящих средних обладают присущей задержкой.

- Зависимость от рынка: нестабильная работа на некоторых таймфреймах и рынках.

- Ложные пробои: возможны ложные сигналы в периоды высокой волатильности.

- Транзакционные издержки: частые сделки могут приводить к высоким затратам.

Направления оптимизации стратегии

- Введение фильтров:

- Добавление подтверждающих тренд индикаторов, например, ADX.

- Использование индикаторов волатильности для фильтрации ложных сигналов.

- Улучшение моментов входа:

- Комбинирование с уровнями поддержки/сопротивления.

- Подтверждение пробоя объемом.

- Оптимизация выбора параметров:

- Реализация адаптивных параметров.

- Динамическая настройка в зависимости от рыночного состояния.

- Усиление управления рисками:

- Добавление механизмов стоп-лосс и тейк-профит.

- Внедрение системы управления позицией.

Заключение

Данная стратегия является инновационным подходом, сочетающим анализ ликвидности с техническими индикаторами, и оптимизирует традиционную систему пересечения скользящих средних за счет мониторинга аномалий рыночной ликвидности. Хотя она показывает отличные результаты на определенных рынках, требуется дальнейшая оптимизация для повышения стабильности и применимости. Рекомендуется провести тщательное тестирование перед реальной торговлей и комбинировать с другими индикаторами для построения более совершенной торговой системы.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)- 1