Интеллектуальная стратегия стоп-лосса на основе скользящей средней и внутридневного паттерна

Обзор

Это стратегия, основанная на 18-дневной скользящей средней (SMA18) в сочетании с распознаванием внутридневных торговых моделей и интеллектуальным механизмом трейлинг-стопа. Эта стратегия в основном отслеживает взаимосвязь между ценой и SMA18, объединяет внутридневные максимумы и минимумы и входит в длинную позицию в нужный момент. Стратегия использует гибкий план стоп-лосса, который может использовать либо фиксированную точку стоп-лосса, либо двухдневную минимальную точку в качестве скользящего ориентира стоп-лосса.

Стратегический принцип

Основная логика стратегии включает в себя следующие ключевые элементы:

- Условия входа основаны на относительном положении цены по отношению к 18-дневной скользящей средней. Вы можете выбрать вход на рынок, когда он пробивает скользящую среднюю или вход выше скользящей средней.

- Анализируя внутридневные паттерны K-line, уделяя особое внимание внутреннему паттерну K-line (внутренний бар), повышается точность входа.

- На основе характеристик эффективности различных торговых дней недели вы можете выборочно торговать в определенные дни.

- Цена входа устанавливается в лимитном ордере с небольшой премией сверх минимальной точки для увеличения вероятности совершения сделки.

- Механизм стоп-лосса поддерживает два режима: один — фиксированный стоп-лосс, основанный на цене входа, а другой — скользящий стоп-лосс, основанный на самой низкой точке за два предыдущих торговых дня.

Стратегические преимущества

- Объединяя технические индикаторы и ценовые модели, сигналы входа становятся более надежными

- Гибкий механизм выбора времени торговли, который можно оптимизировать в соответствии с различными характеристиками рынка

- Интеллектуальное решение стоп-лосса защищает прибыль, оставляя ценам достаточно места для колебаний

- Параметры стратегии легко настраиваются и могут адаптироваться к различным рыночным условиям.

- Благодаря экранированию внутренних паттернов K-линии ложные сигналы эффективно снижаются.

Стратегический риск

- На нестабильных рынках фиксированные стопы могут привести к преждевременным выходам

- При быстром развороте скользящий стоп-лосс может зафиксировать меньшую прибыль.

- Во время боковой фазы частые внутренние свечи могут привести к чрезмерной торговле.

Контрмеры:

- Динамически корректируйте расстояние стоп-лосса в зависимости от волатильности рынка

- Добавить индикаторы подтверждения тренда

- Установите минимальный целевой показатель прибыли, чтобы отфильтровать некачественные сделки.

Направление оптимизации стратегии

- Внедрение индикаторов волатильности (таких как ATR) для динамической регулировки расстояния стоп-лосса

- Увеличить размерность анализа объема и повысить надежность сигнала

- Разрабатывайте более интеллектуальные алгоритмы выбора дат для автоматической оптимизации времени торговли на основе исторических показателей.

- Добавлен фильтр силы тренда, позволяющий избежать торговли в условиях слабых трендов.

- Оптимизировать внутренний алгоритм распознавания K-линии для повышения точности распознавания образов

Подвести итог

Эта стратегия создает относительно полную торговую систему, объединяя методы анализа из разных измерений. Основное преимущество стратегии заключается в гибкой настройке параметров и интеллектуальном механизме стоп-лосса, что позволяет ей адаптироваться к различным рыночным условиям. Ожидается, что благодаря постоянной оптимизации и совершенствованию стратегия будет поддерживать стабильную эффективность в различных рыночных условиях.

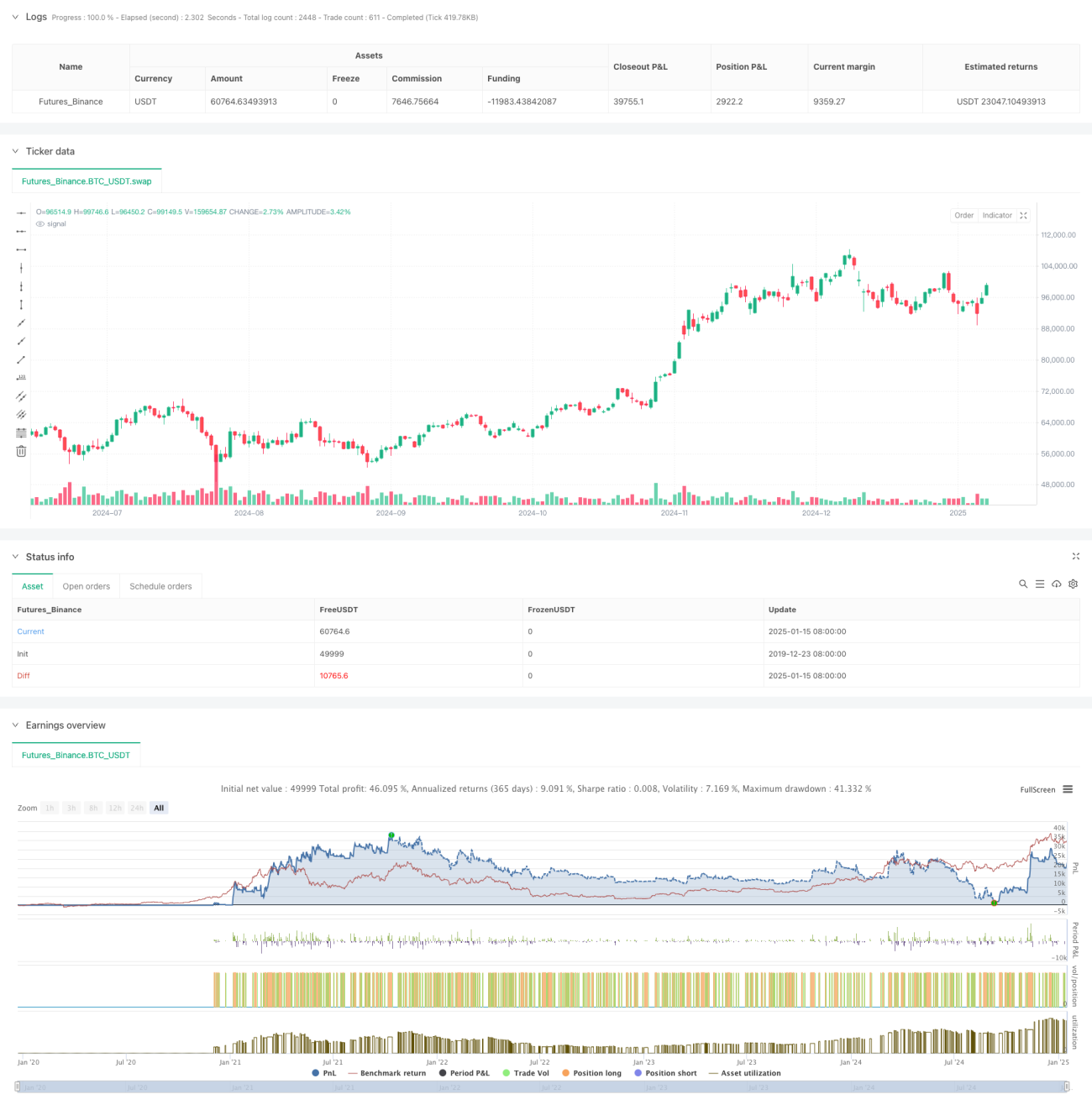

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zweiprozent

- 1