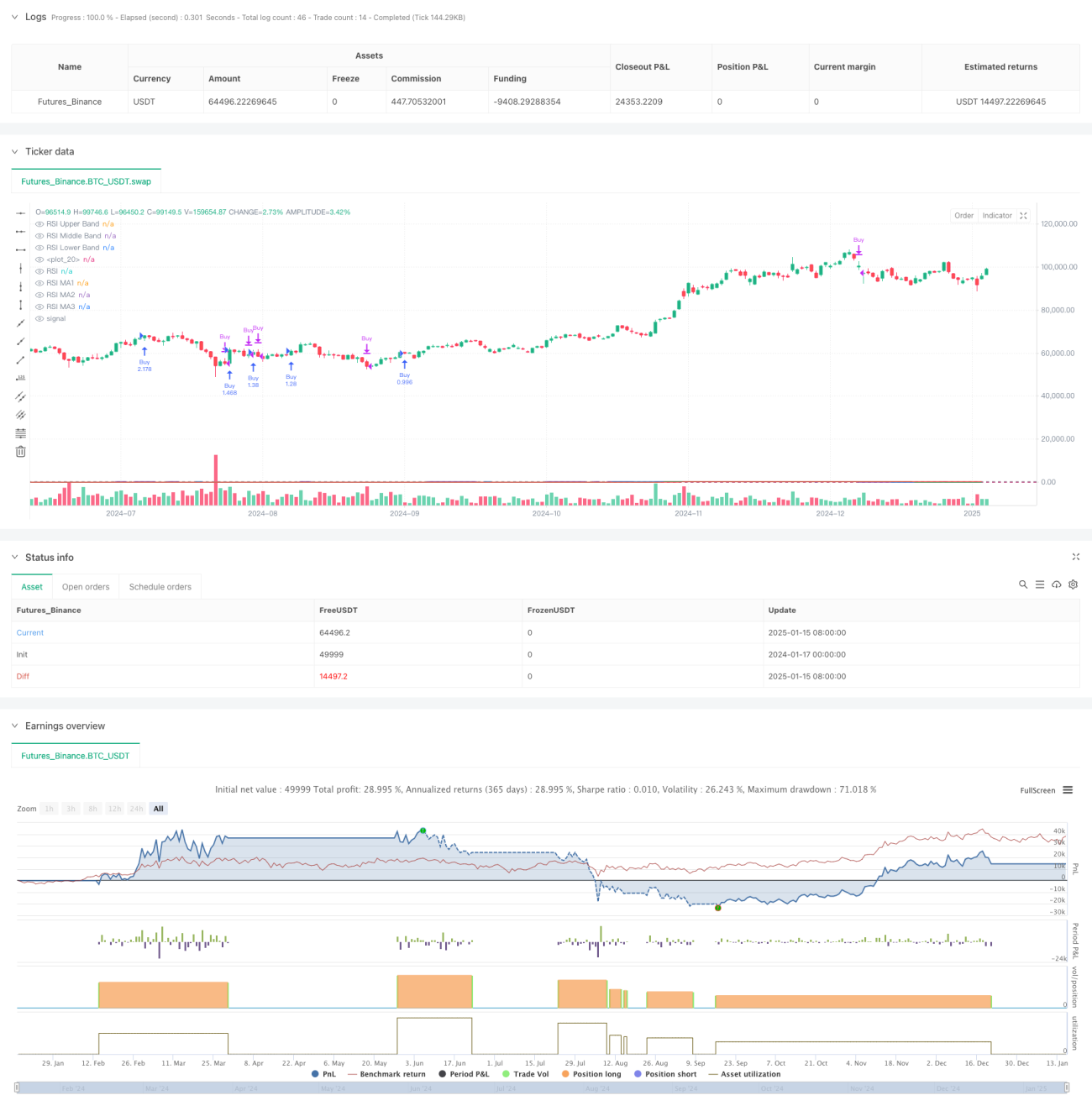

Обзор

Это торговая стратегия на основе количественного анализа, сочетающая индекс относительной силы (RSI) и различные скользящие средние. Стратегия в основном оценивает рыночные тенденции путем мониторинга пересечений различных типов скользящих средних (включая SMA, EMA, WMA и SMMA) на индикаторе RSI, одновременно используя зоны перекупленности/перепроданности самого RSI в качестве вспомогательного критерия для определения моментов входа в рынок.

Принцип работы стратегии

Стратегия включает следующие ключевые этапы расчета:

- Вычисление RSI за 14 периодов, зона перекупленности установлена на уровне 70, зона перепроданности — на уровне 30.

- На линии RSI последовательно рассчитываются три скользящие средние с различными параметрами:

- MA1: 20 периодов, опционально SMA/EMA/WMA/SMMA

- MA2: 50 периодов, опционально SMA/EMA/WMA/SMMA

- MA3: 100 периодов, опционально SMA/EMA/WMA/SMMA

- Правила генерации торговых сигналов:

- Сигнал на покупку: когда MA2 пересекает MA3 снизу вверх.

- Сигнал на продажу: когда MA2 пересекает MA3 сверху вниз.

- Одновременно отслеживаются дивергенции RSI для дополнительной поддержки торговых решений.

Преимущества стратегии

- Перекрестная верификация множеством технических индикаторов повышает надежность сигналов.

- Типы и параметры скользящих средних настраиваются, что обеспечивает гибкость.

- Функция обнаружения дивергенций RSI помогает заранее выявлять точки разворота рынка.

- Управление позициями в процентах позволяет эффективно контролировать риски.

- Отличная визуализация облегчает анализ и бэктестинг.

Риски стратегии

- Пересечение скользящих средних может создавать эффект запаздывания.

- На боковых рынках возможны частые ложные сигналы.

- Искажение показателей RSI при определенных рыночных условиях.

- Неправильный выбор параметров может привести к избыточному или недостаточному количеству сигналов.

Меры предотвращения:

- Рекомендуется перекрестная верификация с рыночным трендом и объемом торгов.

- Оптимизация частоты сигналов путем настройки параметров скользящих средних.

- Установка стоп-лоссов и тейк-профитов для ограничения рисков.

Направления оптимизации

- Оптимизация фильтрации сигналов:

- Добавление индикаторов подтверждения тренда.

- Включение анализа объемов.

- Динамическая оптимизация параметров:

- Автоматическая корректировка параметров RSI и MA в зависимости от волатильности рынка.

- Введение адаптивных периодов расчета.

- Оптимизация управления рисками:

- Разработка механизма динамических стоп-лоссов и тейк-профитов.

- Создание системы динамического управления позициями.

Заключение

Данная стратегия, сочетая RSI и множественные скользящие средние, формирует торговую систему с высокой адаптивностью. Ее ключевое преимущество — перекрестная верификация нескольких технических индикаторов и гибкая настройка параметров, однако следует учитывать запаздывание скользящих средних и влияние рыночных условий на эффективность стратегии. При постоянной оптимизации и контроле рисков стратегия способна демонстрировать стабильные результаты в реальной торговле.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy(title="Relative Strength Index with MA Strategy", shorttitle="RSI-MA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// RSI Inputs- 1