Торговая стратегия пробития уровней 轮回位 на основе тренда EMA

Обзор

Это количественная торговая стратегия, объединяющая тренд EMA, прорыв уровней реинкарнации и фильтрацию торговых сессий. Стратегия в основном основана на определении направления тренда по скользящим средним, в сочетании с паттернами прорыва цены на ключевых уровнях реинкарнации в качестве торговых сигналов, а также использует фильтрацию торговых сессий для повышения качества сделок. Управление рисками осуществляется через фиксированные процентные стоп-лоссы и тейк-профиты.

Принцип стратегии

Основная логика стратегии включает следующие ключевые элементы:

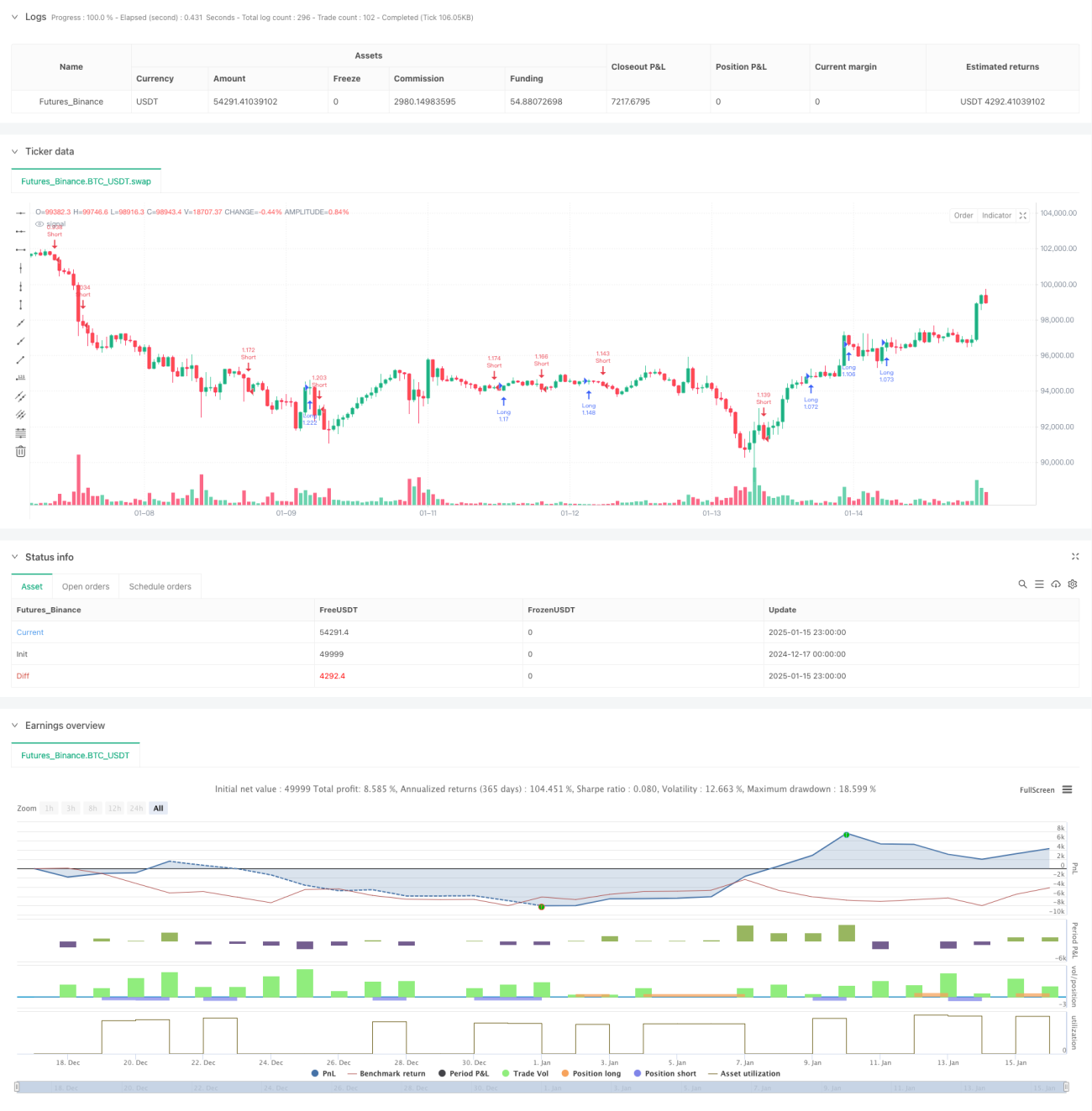

- Использование 20-дневной EMA в качестве инструмента определения тренда: только длинные позиции при цене выше скользящей средней, короткие — при цене ниже.

- Поиск паттернов поглощения (engulfing) вблизи ключевых уровней реинкарнации (целочисленные уровни в 5 долларов) в качестве торговых сигналов.

- Открытие позиций только во время лондонской и нью-йоркской торговых сессий, избегая периодов низкой волатильности.

- Сигнал на покупку требует одновременного выполнения: бычий паттерн поглощения, цена выше EMA, активная торговая сессия.

- Сигнал на продажу требует одновременного выполнения: медвежий паттерн поглощения, цена ниже EMA, активная торговая сессия.

- Управление сделками с соотношением риск/прибыль: стоп-лосс 1% и тейк-профит 1,5%.

Преимущества стратегии

- Многократное подтверждение сигналов значительно повышает надёжность сделок.

- Сочетание технического анализа и психологических ценовых уровней увеличивает процент выигрышных сделок.

- Фильтрация сессий обеспечивает торговлю в периоды активного рынка, избегая ложных прорывов.

- Фиксированные процентные стоп-лоссы и тейк-профиты упрощают управление рисками.

- Логика стратегии ясна, легко понять и реализовать.

- Подходит для рынков с высокой волатильностью.

Риски стратегии

- На боковом рынке может генерировать слишком много ложных сигналов.

- Фиксированные стоп-лоссы и тейк-профиты недостаточно гибки, могут пропустить сильные движения.

- Основана только на технических индикаторах, не учитывает фундаментальные факторы.

- Во время важных новостей возможен риск проскальзывания.

- Ограничение по торговым сессиям может привести к упущению хороших возможностей в другое время.

Направления оптимизации стратегии

- Внедрение адаптивного механизма стоп-лосса и тейк-профита с динамической настройкой в зависимости от волатильности рынка.

- Добавление подтверждающего индикатора объёма для повышения достоверности прорывов.

- Включение фильтра силы тренда, чтобы избегать торговли в слабых трендах.

- Рассмотреть внедрение индикаторов рыночных настроений для оптимизации точек входа.

- Разработать более интеллектуальный алгоритм распознавания уровней реинкарнации.

Заключение

Данная стратегия создаёт логически стройную торговую систему, объединяя множественные механизмы, такие как тренд скользящих средних, ценовые паттерны и фильтрацию сессий. Несмотря на определённые ограничения, путём постоянной оптимизации и совершенствования можно ожидать повышения стабильности и прибыльности стратегии. Стратегия подходит в качестве базовой основы для систем следования за средне- и долгосрочным трендом с возможностью индивидуальной настройки в соответствии с реальными торговыми потребностями.

- 1