Стратегия трендовой торговли с множественными сигналами двойных скользящих средних и RSI

Обзор

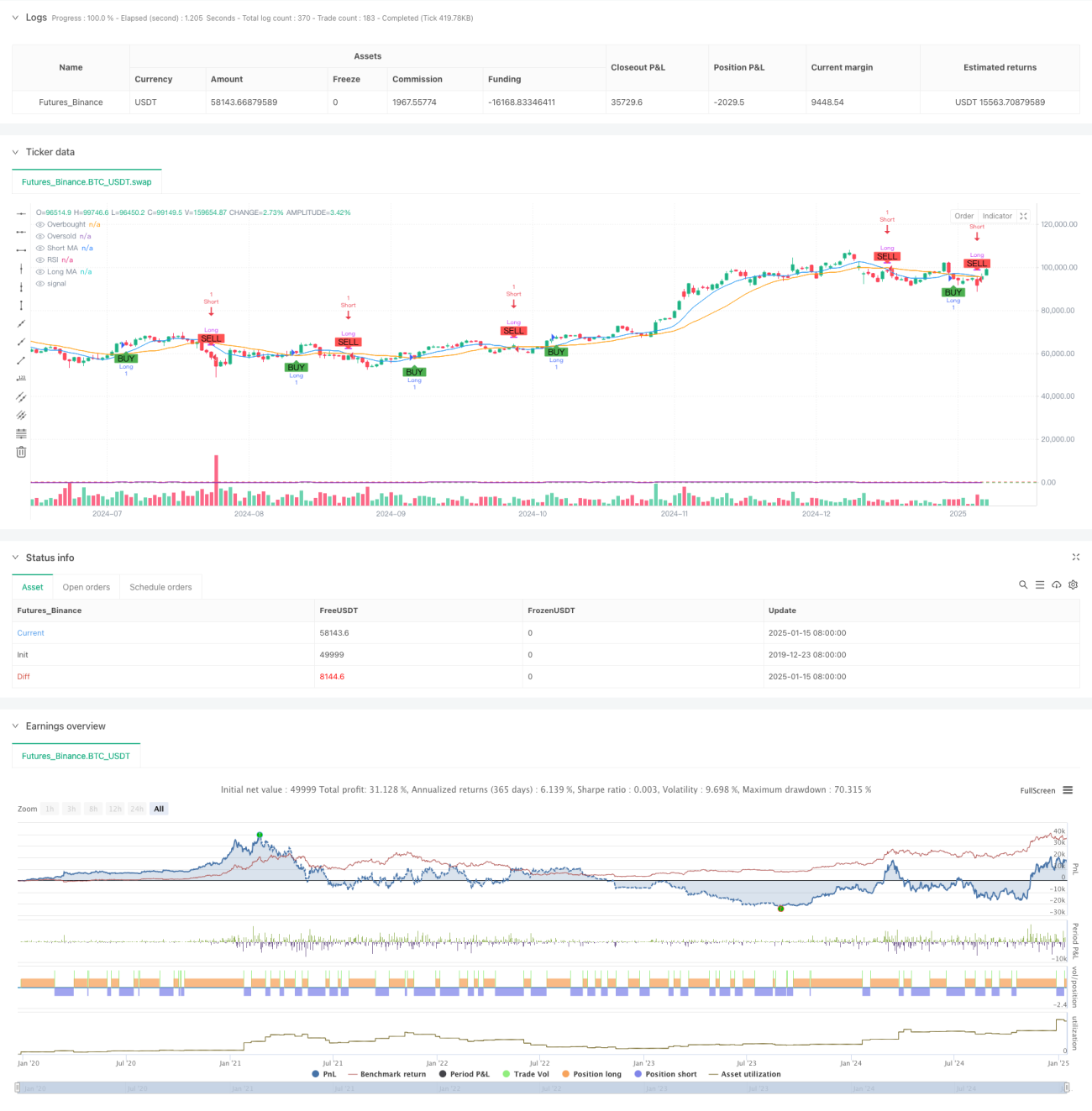

Данная стратегия представляет собой многократную сигнальную систему следования за трендом, основанную на двух скользящих средних и индексе относительной силы (RSI). Стратегия работает на часовом таймфрейме и определяет рыночный тренд и моменты для совершения сделок с помощью пересечения краткосрочной и долгосрочной скользящих средних, а также уровней перекупленности/перепроданности RSI. Система использует комбинацию простых скользящих средних (SMA) с периодами 9 и 21, а также индикатор RSI с периодом 14, образуя целостную систему для отслеживания тренда и подтверждения импульса.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- Использование простых скользящих средних с периодами 9 и 21 для определения направления тренда: пересечение краткосрочной средней вверх над долгосрочной формирует сигнал на покупку, а пересечение вниз — сигнал на продажу.

- Введение индикатора RSI в качестве инструмента подтверждения тренда с установлением уровней перекупленности (70) и перепроданности (30).

- При появлении сигнала пересечения скользящих средних система проверяет, удовлетворяет ли значение RSI соответствующим условиям: для покупки требуется, чтобы RSI был выше уровня перепроданности (30), для продажи — ниже уровня перекупленности (70).

- Только при одновременном выполнении условий пересечения скользящих средних и RSI система выполняет соответствующий торговый сигнал.

Преимущества стратегии

- Механизм множественного подтверждения сигналов значительно повышает надежность сделок, позволяя избежать ложных сигналов, характерных для одиночных индикаторов.

- Сочетание трендовых и импульсных индикаторов позволяет как улавливать тренд, так и избегать чрезмерного chasing (погони за ценой).

- Разумный выбор параметров: комбинация скользящих средних с периодами 9 и 21 эффективно балансирует чувствительность и стабильность.

- Система автоматически отображает торговые сигналы на графике, облегчая трейдеру визуальную оценку.

- Чистая структура кода, простая в обслуживании и оптимизации.

Риски стратегии

- На боковом рынке могут возникать частые пересечения, приводящие к чрезмерной торговле.

- Индикатор RSI может пропускать часть движений на сильном тренде.

- Фиксированные уровни перекупленности/перепроданности могут не подходить для всех рыночных условий.

- Система скользящих средних обладает некоторой задержкой, что может приводить к небольшой задержке входа или выхода.

Направления оптимизации стратегии

- Внедрение механизма адаптивных параметров для динамической настройки периодов скользящих средних и порогов RSI в зависимости от рыночной волатильности.

- Добавление фильтра силы тренда для снижения частоты торговли в боковом рынке.

- Возможно включение механизмов стоп-лосса и тейк-профита для улучшения управления рисками.

- Введение индикатора объема в качестве дополнительного подтверждающего сигнала.

- Разработка модуля идентификации рыночной среды для использования различных наборов параметров в разных рыночных состояниях.

Заключение

Данная стратегия объединяет систему скользящих средних и индикатор RSI, создавая относительно полную систему следования за трендом. Концепция стратегии ориентирована на надежность сигналов и контроль рисков, что делает ее подходящей для среднесрочной и долгосрочной трендовой торговли. Несмотря на некоторые присущие ограничения, благодаря предложенным направлениям оптимизации общая производительность стратегии может быть значительно улучшена. Реализация кода стратегии является профессиональной и стандартизированной, обладает хорошей расширяемостью и представляет собой торговую систему, достойную углубленного изучения и практического применения.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Vitaliby

//@version=5- 1