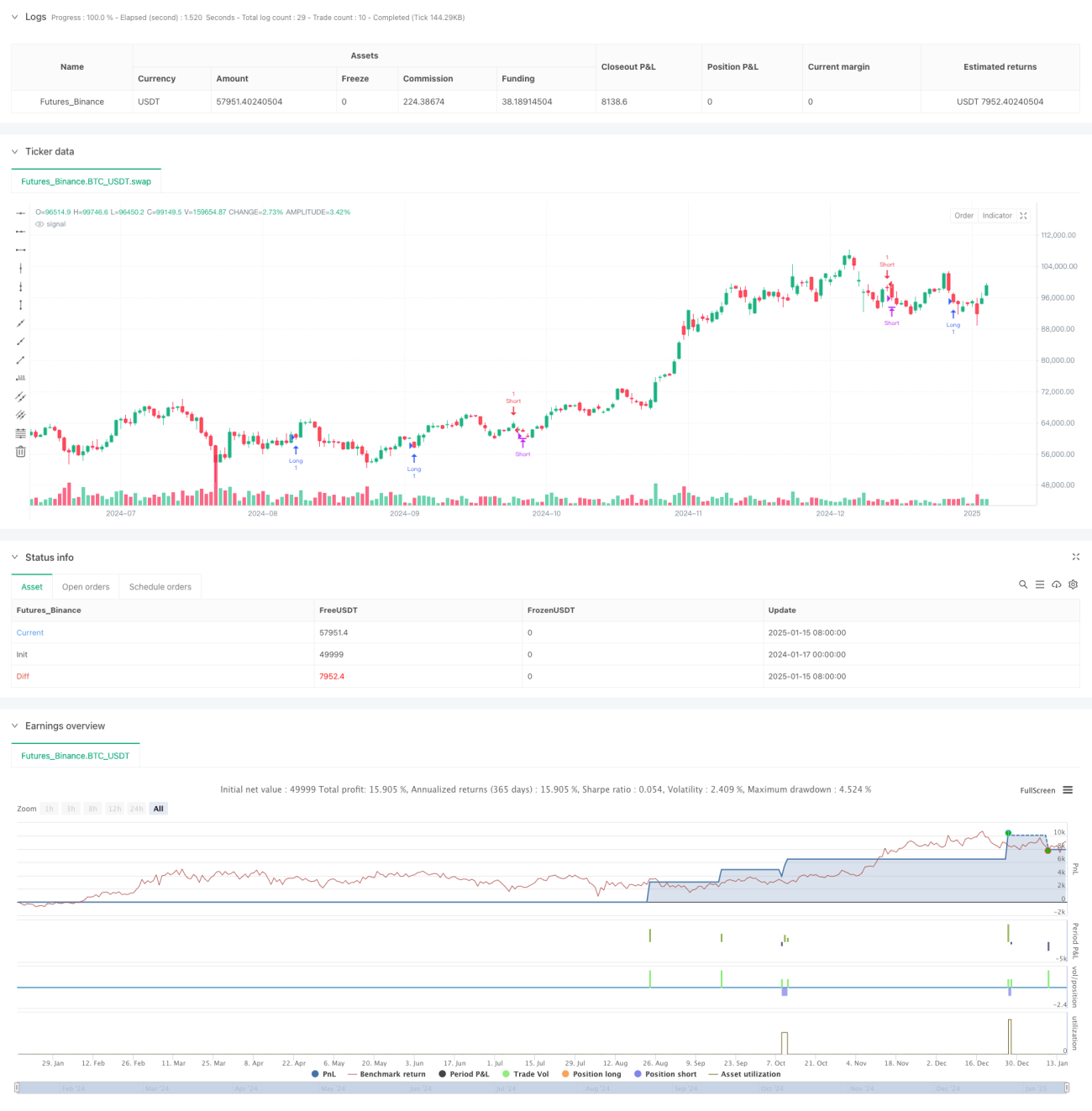

Система количественной стратегии на основе двух индикаторов импульсного тренда

Обзор

Эта стратегия представляет собой количественную торговую систему, объединяющую индекс относительной силы (RSI) и скользящие средние (MA). Она использует взаимодействие двух индикаторов для выявления рыночных трендов и торговых возможностей. Система также включает фильтры объема и волатильности для повышения надежности торговых сигналов. Основная идея стратегии — определение направления тренда через пересечение быстрой и медленной скользящих средних, а также подтверждение импульса с помощью RSI, что в итоге формирует целостную структуру принятия торговых решений.

Принцип стратегии

Стратегия использует двухуровневый механизм подтверждения сигналов:

- Уровень подтверждения тренда: пересечение быстрой скользящей средней (FastMA) и медленной скользящей средней (SlowMA) для оценки рыночного тренда. Когда быстрая линия пробивает медленную снизу вверх, это считается установлением восходящего тренда; когда быстрая линия пробивает медленную сверху вниз — нисходящего тренда.

- Уровень подтверждения импульса: индикатор RSI используется как инструмент подтверждения импульса. При восходящем тренде требуется RSI ниже 50, что указывает на потенциал дальнейшего роста; при нисходящем тренде требуется RSI выше 50, что указывает на потенциал дальнейшего снижения.

- Торговые фильтры: установка минимальных порогов объема и волатильности ATR для отсеивания сигналов при недостаточной ликвидности или низкой волатильности.

Преимущества стратегии

- Многомерное подтверждение сигналов: сочетание трендовых и импульсных индикаторов снижает вероятность ложных сигналов.

- Развитое управление рисками: встроенные функции стоп-лосса и тейк-профита, позволяющие устанавливать уровни контроля риска в процентах.

- Гибкие механизмы фильтрации: возможность включать или отключать фильтры объема и волатильности в зависимости от рыночных условий.

- Автоматическое закрытие позиций: при возникновении сигналов разворота позиции закрываются автоматически, предотвращая чрезмерное удержание.

Риски стратегии

- Риск флэтового рынка: на боковом рынке могут часто возникать ложные пробои.

- Риск проскальзывания: при резких колебаниях рынка фактическая цена исполнения может значительно отличаться от цены срабатывания сигнала.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от настроек параметров; разные рыночные условия могут требовать различных комбинаций параметров.

Направления оптимизации стратегии

- Динамическая настройка параметров: внедрение адаптивного механизма, позволяющего динамически корректировать периоды скользящих средних и пороги RSI в зависимости от рыночной волатильности.

- Система весов сигналов: создание системы оценки силы сигналов с присвоением различных весов в зависимости от показателей индикаторов.

- Классификация рыночной среды: добавление модуля идентификации рыночной среды для использования различных торговых стратегий в разных состояниях рынка.

- Усиление контроля рисков: внедрение динамического стоп-лосса, автоматически корректирующего уровни стопов в зависимости от рыночной волатильности.

Заключение

Данная стратегия создает достаточно полную торговую систему за счет комплексного использования трендовых и импульсных индикаторов. Ее преимущества — многоуровневый механизм подтверждения сигналов и развитая система управления рисками. Однако на практике необходимо учитывать влияние рыночных условий на производительность стратегии и проводить оптимизацию параметров в соответствии с реальной ситуацией. При постоянном совершенствовании и оптимизации данная стратегия способна сохранять стабильную эффективность в различных рыночных условиях.

- 1