Количественная импульсная стратегия следования за трендом с двойными индикаторами VWAP-MACD

Обзор

Данная стратегия представляет собой количественную торговую стратегию, сочетающую объемно-взвешенную среднюю цену (VWAP) и схождение/расхождение скользящих средних (MACD). Стратегия объединяет ценовой импульсный индикатор с весовыми коэффициентами объема, чтобы находить оптимальные моменты входа и выхода в направлении рыночного тренда. VWAP используется в качестве важного эталонного уровня цены, а индикатор MACD помогает улавливать изменения рыночного импульса, обеспечивая более точное определение точек покупки и продажи.

Принцип работы стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- Индикатор VWAP рассчитывает средний уровень цены с учетом объема торгов, позволяя определить, находится ли текущая цена в выгодной позиции.

- Индикатор MACD состоит из быстрой EMA (12 периодов) и медленной EMA (26 периодов) и используется для捕捉 ценового импульса.

- Условие для длинной позиции: линия MACD пересекает сигнальную линию вверх, и цена находится выше VWAP.

- Условие для короткой позиции: линия MACD пересекает сигнальную линию вниз, и цена находится ниже VWAP.

- Логика закрытия позиции: закрытие происходит при появлении противоположного пересечения MACD или при пробое цены через VWAP.

Преимущества стратегии

- Многомерный анализ: принятие решений на основе трех измерений – цена, объем и импульс.

- Хороший контроль рисков: двойное подтверждение сигналов VWAP и MACD снижает количество ложных сигналов.

- Адаптивность: параметры стратегии могут быть настроены под различные рыночные условия и временные периоды.

- Четкость исполнения: условия входа и выхода ясны, что упрощает программную реализацию.

- Хорошая расширяемость: простая базовая логика позволяет легко добавлять дополнительные вспомогательные индикаторы или фильтры.

Риски стратегии

- Риск при боковом рынке: в условиях флэта возможны частые ложные пробои.

- Риск запаздывания: MACD как запаздывающий индикатор может приводить к небольшой задержке в моменты входа или выхода.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от настроек MACD.

- Зависимость от рыночной среды: стратегия лучше работает на трендовых рынках.

- Учет издержек: частые сделки могут приводить к высоким транзакционным издержкам.

Направления оптимизации стратегии

- Внедрение фильтра волатильности для корректировки размера позиции в условиях высокой волатильности.

- Добавление индикатора силы тренда для повышения адаптивности стратегии к различным рыночным условиям.

- Оптимизация параметров MACD, возможно, с динамической настройкой в зависимости от характеристик рынка.

- Улучшение механизма стоп-лосса: рекомендуется добавить трейлинг-стоп или фиксированный стоп-лосс.

- Рассмотреть возможность добавления фильтра объема для повышения надежности сигналов.

Заключение

Двухиндикаторная стратегия VWAP-MACD, сочетающая объемно-взвешенный анализ и импульс, обеспечивает надежную техническую поддержку для принятия торговых решений. Стратегия имеет продуманную структуру, четкую логику, хорошую практичность и расширяемость. При постоянной оптимизации и совершенствовании управления рисками данная стратегия может приносить стабильную доходность в реальной торговле. Рекомендуется перед использованием на реальном счете провести тщательное бэктестирование и настроить параметры в соответствии с конкретными рыночными характеристиками.

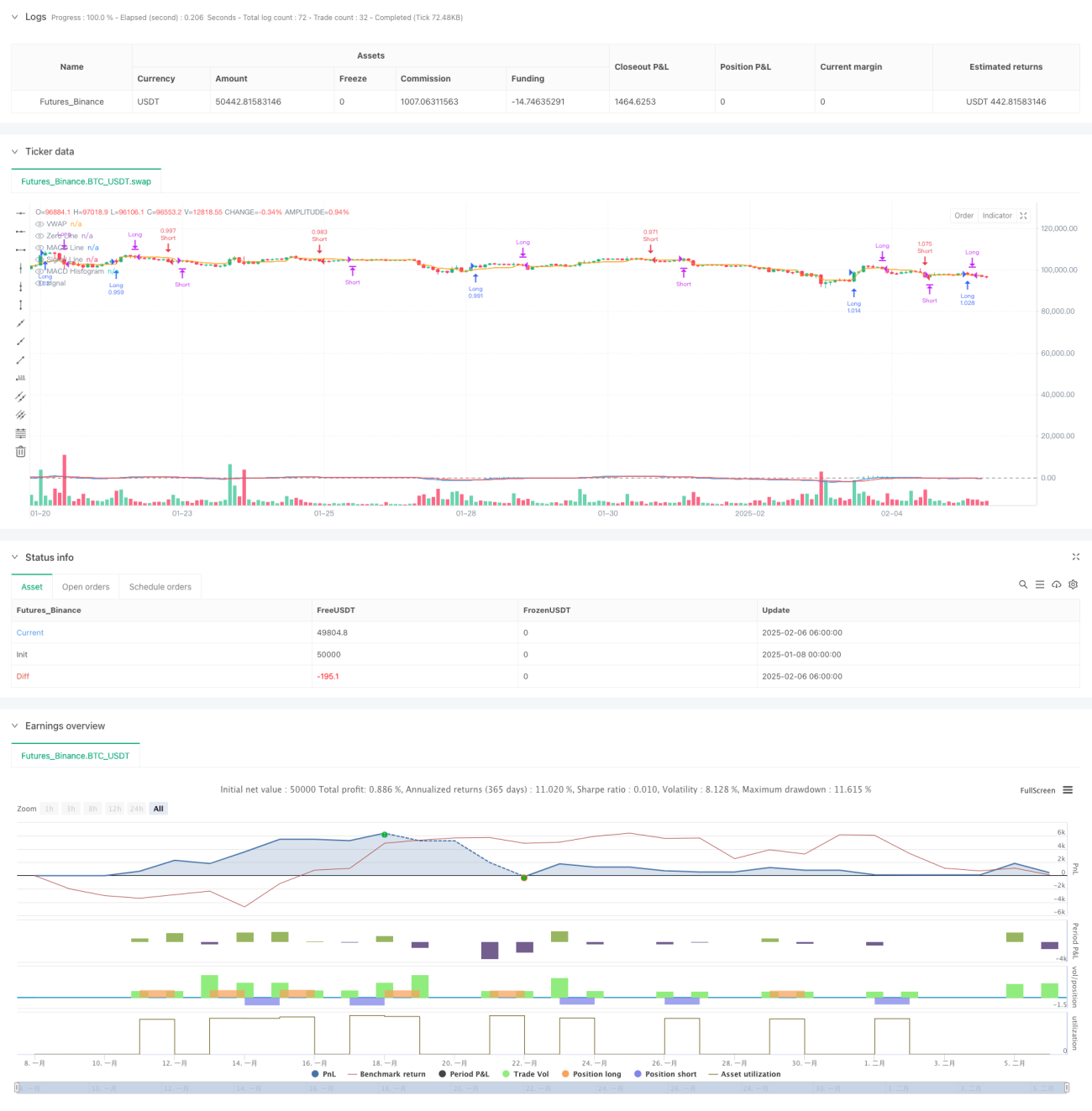

/*backtest

start: 2025-01-08 00:00:00

end: 2025-02-06 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP + MACD Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// VWAP Calculation- 1