Импульсная адаптивная многопериодная стратегия с каналом Гаусса

Обзор

Данная стратегия представляет собой моментную торговую систему, основанную на гауссовском канале и стохастическом RSI, объединяющую сезонную фильтрацию и управление волатильностью. Стратегия использует адаптивный гауссовский канал для определения рыночного тренда, стохастический RSI для подтверждения импульса и совершает сделки в рамках определенных сезонных окон. Система также интегрирует управление позицией на основе ATR для контроля риска по каждой сделке.

Принцип стратегии

Основу стратегии составляет ценовой канал, построенный на основе многополюсного гауссовского фильтра. Данный канал формирует динамические верхнюю и нижнюю границы путем расчета гауссовского сглаживания цены HLC3 и фильтрации истинного диапазона (TR). Сигналы на открытие сделки генерируются при выполнении следующих условий:

- Цена пробивает верхнюю границу, а основной тренд сглаженной линии направлен вверх.

- Стохастический RSI указывает на состояние перекупленности.

- Текущее время находится в пределах заданного сезонного окна.

- Размер позиции динамически рассчитывается на основе ATR.

Сигнал на закрытие сделки возникает при пробое цены ниже нижней границы. Вся система благодаря множественным фильтрам повышает стабильность торговли.

Преимущества стратегии

- Гауссовский фильтр обладает отличной способностью подавления шума, эффективно улавливая реальные рыночные тренды.

- Многополюсная конструкция обеспечивает более точные границы ценового канала.

- Интеграция импульсных и трендовых индикаторов повышает надежность сигналов.

- Сезонная фильтрация помогает избежать неблагоприятных рыночных условий.

- Динамическое управление позицией обеспечивает согласованность риска.

- Параметры системы могут быть оптимизированы под различные рыночные условия.

Риски стратегии

- Вычислительная сложность гауссовского фильтра может привести к задержкам исполнения.

- Множественные условия фильтрации могут пропустить некоторые важные торговые возможности.

- Система чувствительна к настройке параметров и требует тщательной оптимизации.

- Фиксированные сезонные окна могут не адаптироваться к изменениям рыночной среды.

- В периоды высокой волатильности контроль позиции на основе ATR может быть излишне консервативным.

Направления оптимизации стратегии

- Внедрение адаптивных сезонных окон с динамической корректировкой времени торговли в зависимости от рыночных условий.

- Оптимизация вычислительной эффективности гауссовского фильтра для уменьшения задержек исполнения.

- Добавление механизма регулировки на основе рыночной волатильности для настройки условий фильтрации в разных рыночных средах.

- Разработка более гибкой системы управления позицией для балансировки риска и доходности.

- Внедрение многотаймфреймового анализа для повышения надежности сигналов.

Заключение

Это хорошо построенная трендовая система, которая повышает стабильность торговли за счет многоуровневой фильтрации и механизмов управления рисками. Несмотря на наличие некоторого пространства для оптимизации, общая концепция соответствует требованиям современной количественной торговли. Ключ к успеху стратегии заключается в точной настройке параметров и адаптивности к рыночной среде.

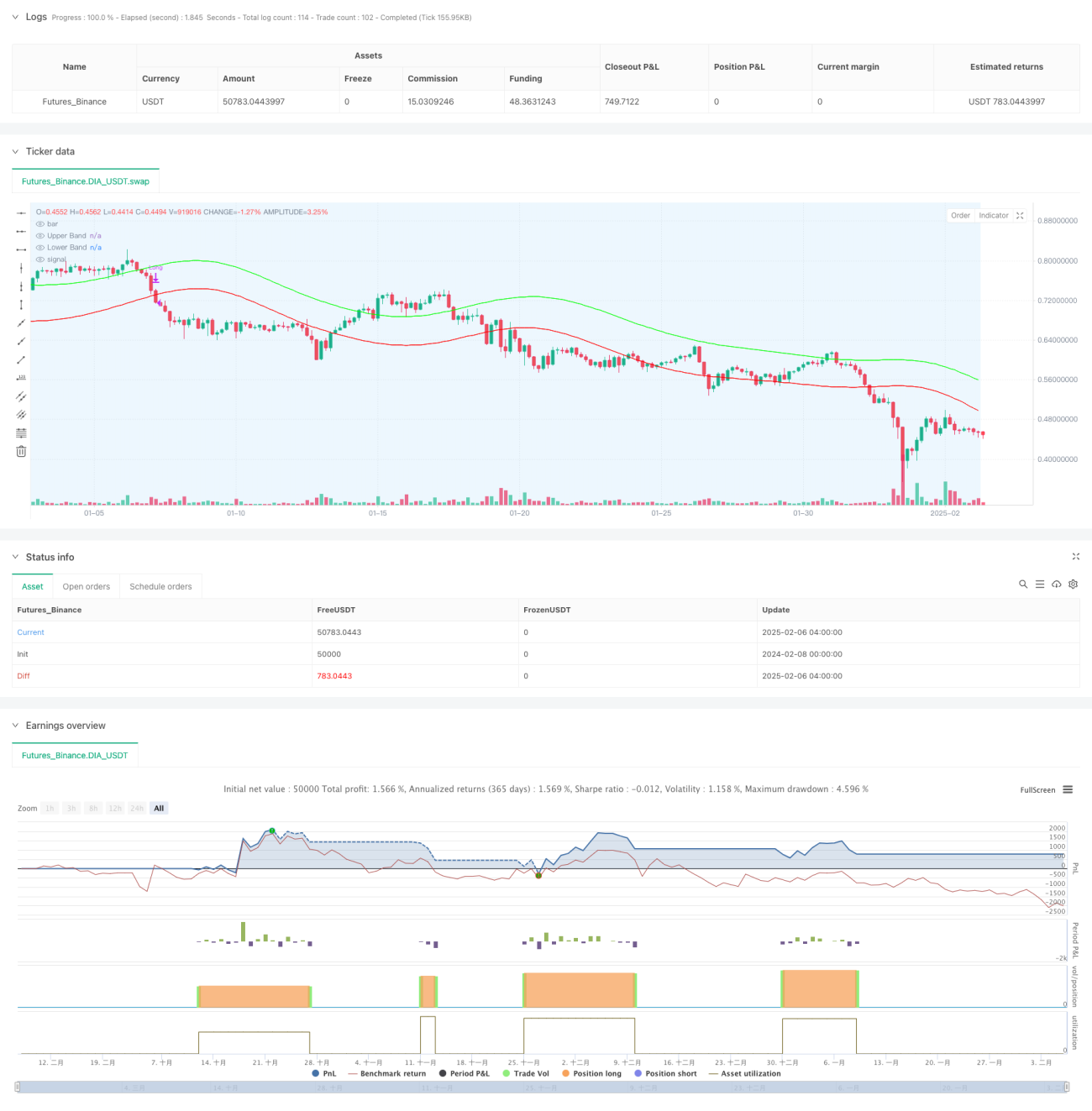

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"DIA_USDT"}]

*/

//@version=6

strategy("Demo GPT - Gold Gaussian Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// ====== INPUTS ======- 1