Мультитаймфреймовая стратегия разворота по пивотам и система динамического тейк-профита и стоп-лосса на основе процентов

Обзор

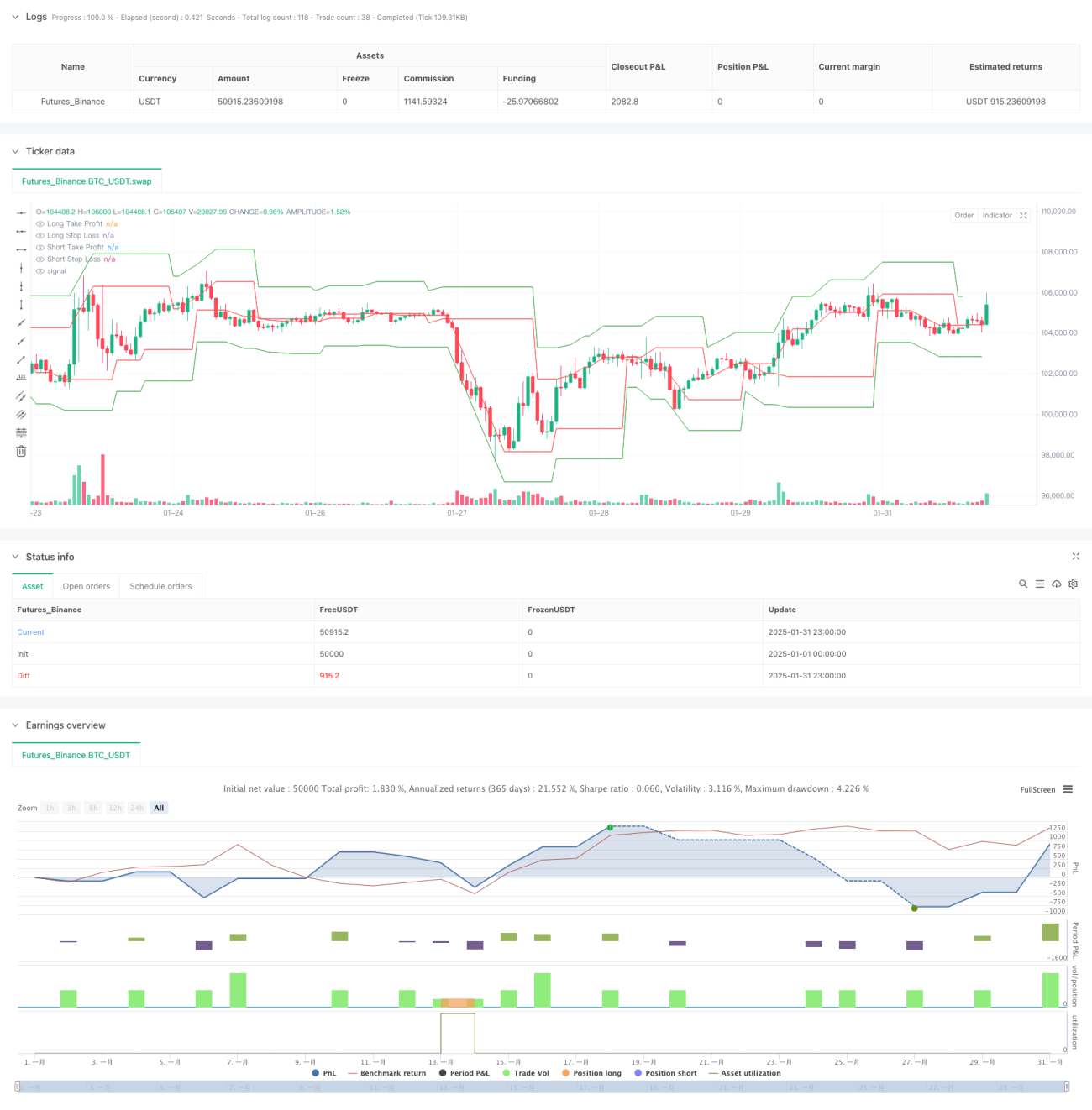

Данная стратегия представляет собой продвинутую торговую систему, основанную на мультитаймфреймовом анализе. Она выявляет ключевые разворотные точки на старшем таймфрейме для захвата рыночных разворотов. Стратегия использует динамический механизм стоп-лосса и тейк-профита в процентах, позволяя эффективно контролировать риски при стремлении к стабильной прибыли. Система также включает контроль интервала между сделками и функцию тестирования на временных диапазонах, что делает её более подходящей для реальной торговли.

Принцип стратегии

Основная логика стратегии строится на следующих ключевых элементах:

- Анализ точек разворота (pivot points) на старшем таймфрейме (по умолчанию 60 минут) с использованием параметров leftBars и rightBars для определения условий формирования разворота.

- Управление риском и целями прибыли по каждой сделке с помощью динамически рассчитываемых процентных уровней стоп-лосса и тейк-профита.

- Мультитаймфреймовый анализ обеспечивает более надёжную оценку рыночной структуры, снижая количество ложных сигналов.

- Механизм контроля интервала между сделками (по умолчанию 1440 минут) предотвращает избыточную торговлю и повышает качество сигналов.

- Функция тестирования на временных диапазонах позволяет проверять стратегию на определённых исторических интервалах.

Преимущества стратегии

- Мультитаймфреймовый анализ даёт более полное представление о рынке, уменьшая количество ложных пробоев.

- Динамический процентный стоп-лосс и тейк-профит адаптируются к различным рыночным условиям, повышая стабильность стратегии.

- Контроль интервала между сделками эффективно предотвращает избыточную торговлю, снижая торговые издержки.

- Функция тестирования на временных диапазонах упрощает оптимизацию стратегии и анализ исторической эффективности.

- Чистая структура кода облегчает его поддержку и модификацию.

Риски стратегии

- На высоковолатильных рынках фиксированный процентный стоп-лосс может быть недостаточно гибким.

- Слишком длинный интервал между сделками может привести к пропуску некоторых эффективных сигналов.

- Задержка в идентификации точек разворота может сделать моменты входа неидеальными.

- На боковых рынках может генерироваться слишком много ложных сигналов.

Направления оптимизации стратегии

- Внедрение адаптивного индикатора волатильности для динамической корректировки процентного стоп-лосса и тейк-профита.

- Добавление фильтра рыночной среды для настройки параметров стратегии в зависимости от силы тренда.

- Интеграция анализа объёма для повышения надёжности сигналов входа.

- Реализация динамической корректировки интервала между сделками на основе рыночной волатильности.

- Внедрение механизма трейлинг-стопа для защиты уже полученной прибыли.

Заключение

Стратегия предлагает целостный каркас торговой системы, основанной на мультитаймфреймовом анализе и динамическом управлении рисками. Несмотря на необходимость некоторых доработок, общая концепция рациональна и обладает хорошей практической применимостью. При реализации предложенных направлений оптимизации стратегия способна демонстрировать более стабильные результаты в различных рыночных условиях.

- 1