Продвинутая стратегия динамического арбитража с использованием зон спроса и предложения на основе EMA и множественного подтверждения тренда

Обзор

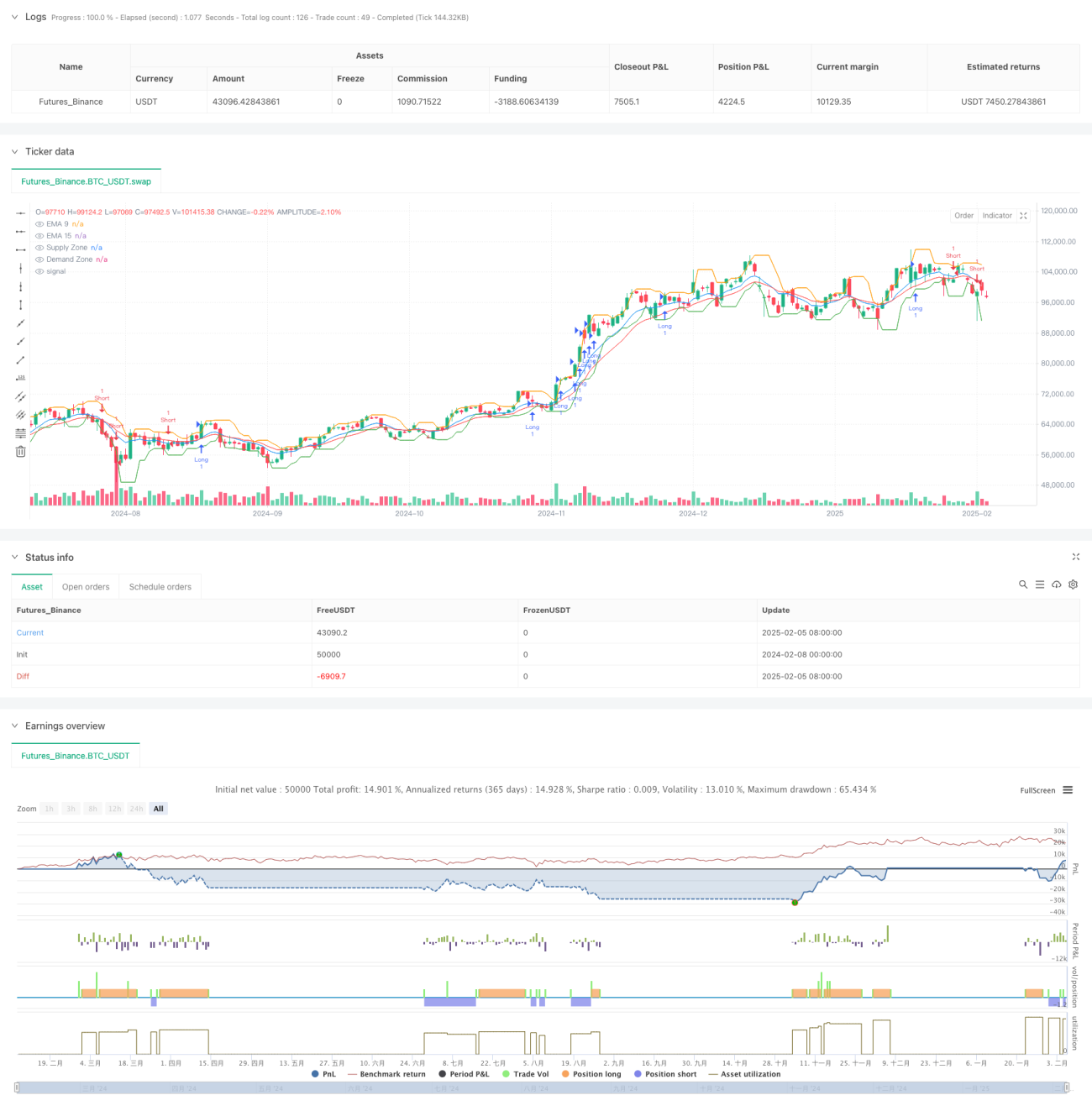

Данная стратегия представляет собой продвинутую адаптивную арбитражную стратегию, сочетающую скользящие средние (EMA), зоны спроса и предложения, а также объем торгов. Она использует перекрестное подтверждение множества технических индикаторов для выявления рыночных трендов и совершает сделки вблизи ключевых зон спроса и предложения. Стратегия применяет динамические уровни стоп-лосса и тейк-профита, адаптируясь к волатильности рынка с помощью индикатора ATR.

Принцип работы стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- Направление тренда по 9-периодной и 15-периодной EMA используется в качестве основного торгового сигнала.

- Зоны спроса и предложения на более старшем таймфрейме (15 минут) определяют значимые ценовые уровни.

- Подтверждение объемом торгов позволяет верифицировать силу тренда.

- Динамические стоп-лосс и тейк-профит на основе ATR управляют рисками.

- Сделки совершаются только при одновременном выполнении множества условий.

В частности, когда 9-периодная EMA растет в течение 3 последовательных периодов, 15-периодная EMA также находится в восходящем тренде, цена располагается выше зоны спроса, а 20-периодная скользящая средняя объема превышает 50-периодную скользящую среднюю объема, система подает сигнал на покупку. Логика сигнала на продажу противоположна.

Преимущества стратегии

- Механизм множественного подтверждения значительно повышает надежность сделок.

- Динамические уровни стоп-лосса и тейк-профита адаптируются к различным рыночным условиям.

- Фильтрация через зоны спроса и предложения позволяет избегать сделок в неблагоприятных ценовых зонах.

- Подтверждение объемом дает дополнительную верификацию тренда.

- Соотношение риска и доходности можно гибко настраивать в зависимости от рыночной ситуации.

- Стратегия обладает хорошей адаптивностью и подходит для разных рыночных условий.

Риски стратегии

- На высоковолатильных рынках могут возникать ложные сигналы.

- Множество условий подтверждения могут привести к пропуску некоторых торговых возможностей.

- Идентификация зон спроса и предложения может быть запаздывающей.

- На боковом рынке возможна частая генерация сигналов.

Меры контроля рисков:

- Использование динамического стоп-лосса на основе ATR для адаптации к рыночной волатильности.

- Фильтрация ложных сигналов через подтверждение объемом.

- Внедрение строгого контроля соотношения риска и доходности.

- Совершение сделок вблизи ключевых ценовых зон.

Направления оптимизации стратегии

- Внедрение адаптивных периодов EMA, автоматически настраивающихся в зависимости от волатильности рынка.

- Добавление модуля определения рыночного состояния с использованием разных параметров для различных рыночных условий.

- Оптимизация метода расчета зон спроса и предложения для повышения точности идентификации.

- Включение дополнительного анализа микроструктуры рынка.

- Разработка динамического механизма корректировки соотношения риска и доходности.

Заключение

Это полноценная торговая система, объединяющая несколько инструментов технического анализа и повышающая надежность сделок за счет механизма множественного подтверждения. Сильные стороны стратегии – ее адаптивность и управление рисками, однако также следует учитывать различия в эффективности при разных рыночных условиях. Предложенные направления оптимизации открывают возможности для дальнейшего улучшения стратегии.

- 1