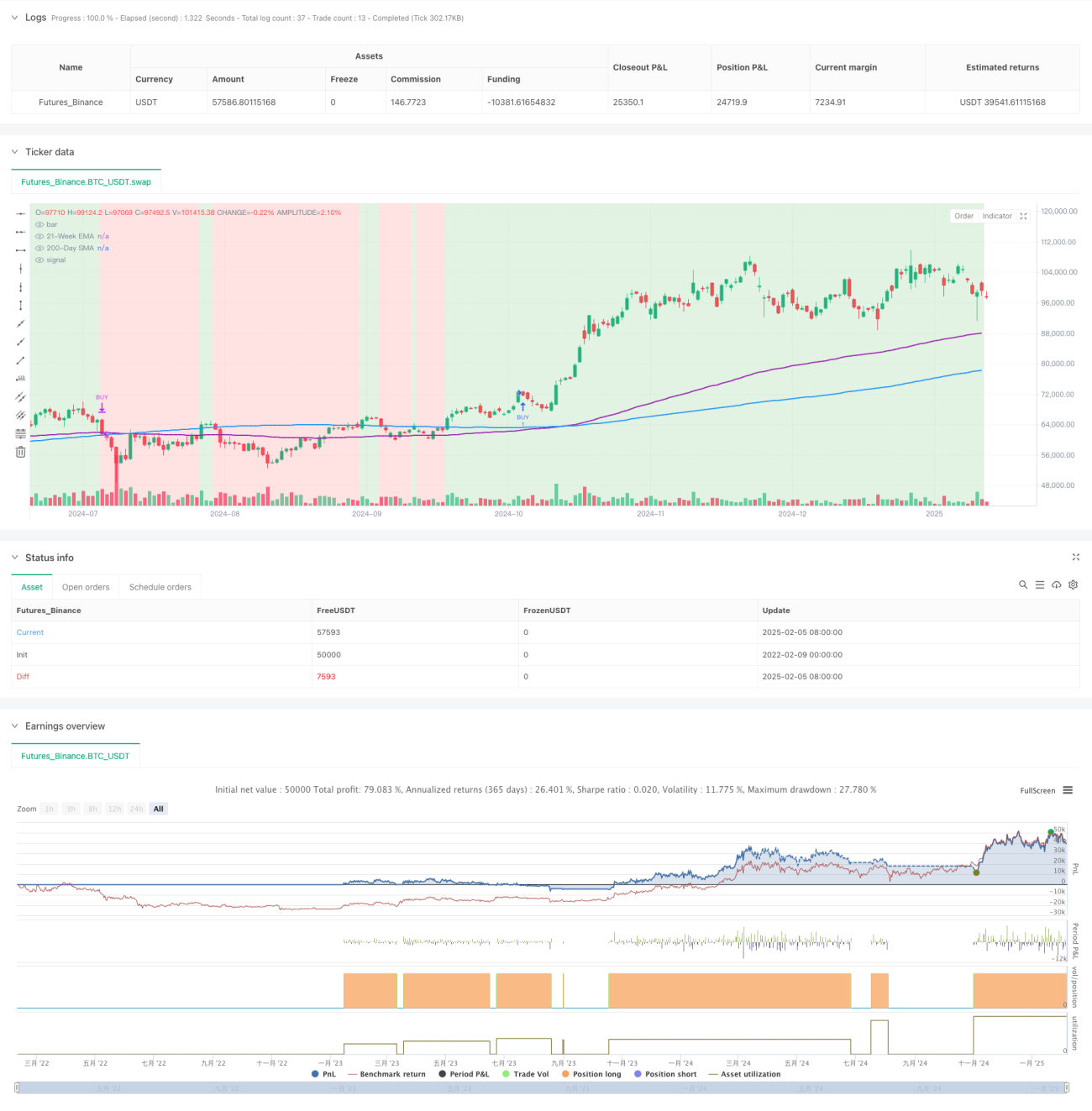

Обзор

Стратегия представляет собой динамическую систему отслеживания тренда, основанную на техническом анализе. Она использует две скользящие средние (200-дневную простую скользящую среднюю и 21-недельную экспоненциальную скользящую среднюю) для идентификации рыночного тренда. Путем интеграции индекса относительной силы (RSI) и индекса среднего направленного движения (ADX) в качестве фильтров момента, а также использования среднего истинного диапазона (ATR) для динамического управления рисками, стратегия позволяет точно улавливать восходящие тренды и эффективно контролировать риски.

Принцип стратегии

Основная логика стратегии строится на следующих ключевых элементах:

- Использование двойного подтверждения 200-дневной простой скользящей средней (SMA) и 21-недельной экспоненциальной скользящей средней (EMA) для определения условий бычьего рынка.

- Условие RSI > 50 обеспечивает постоянный восходящий момент.

- Использование условия ADX > 25 для проверки силы тренда.

- Динамический стоп-лосс на основе ATR обеспечивает контроль риска, адаптированный к рыночной волатильности.

- Механизм фиксации прибыли по фиксированному проценту гарантирует своевременное закрытие позиций при достижении ожидаемой доходности.

Преимущества стратегии

- Система обладает хорошей адаптивностью, позволяя динамически корректировать уровень стоп-лосса в зависимости от рыночной волатильности.

- Пересечение двух скользящих средних дает надежный сигнал подтверждения тренда, эффективно снижая риск ложных прорывов.

- Сочетание RSI и ADX значительно повышает качество входных сигналов.

- Параметры стратегии легко настраиваются, что позволяет оптимизировать ее под различные рыночные условия.

- Торговля на дневном таймфрейме снижает торговые издержки и влияние краткосрочных колебаний.

Риски стратегии

- На боковом рынке могут генерироваться частые ложные сигналы, увеличивая торговые издержки.

- Стратегии на скользящих средних по своей природе отстают от рынка, что может привести к упущению части прибыли на начальном этапе тренда.

- Множественные фильтры могут привести к пропуску некоторых потенциальных торговых возможностей.

- На сильно волатильных рынках стоп-лосс на основе ATR может быть слишком широким.

- Фиксированный процент фиксации прибыли может привести к преждевременному закрытию прибыльных позиций во время сильного тренда.

Направления оптимизации стратегии

- Можно добавить индикатор объема в качестве дополнительного подтверждения для повышения надежности сигналов.

- Рассмотреть возможность внедрения динамического механизма фиксации прибыли для лучшей адаптации к различным фазам рынка.

- Оптимизировать настройки параметров RSI и ADX для повышения своевременности сигналов.

- Добавить градацию силы тренда для динамического управления размером позиции.

- Ввести индикатор рыночной волатильности для соответствующей корректировки частоты торговли в периоды высокой волатильности.

Заключение

Это хорошо продуманная и логически четкая стратегия следования за трендом, которая благодаря комбинации нескольких технических индикаторов успешно балансирует доходность и риск. Стратегия обладает высокой настраиваемостью, что позволяет поддерживать ее эффективность в различных рыночных условиях путем оптимизации параметров. Несмотря на определенный риск запаздывания, благодаря совершенным механизмам контроля рисков стратегия в целом демонстрирует хорошую стабильность и надежность.

/*backtest

start: 2022-02-09 00:00:00

end: 2025-02-06 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTCUSDT Daily - Enhanced Bitcoin Bull Market Support [CYRANO]", shorttitle="BTCUSDT Daily BULL MARKET", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1