Обзор

Данная стратегия представляет собой продвинутую количественную торговую систему на основе полос Боллинджера (Bollinger Bands), объединенную с механизмом динамического стоп-лосса и тейк-профита. Основная идея стратегии заключается в захвате рыночного импульса через пробой верхней и нижней границ полос Боллинджера, с одновременным управлением рисками с помощью стоп-лосса и тейк-профита, измеряемых в пунктах (Pips). Стратегия подходит для различных торговых инструментов и может адаптироваться к разным рыночным условиям за счет оптимизации параметров.

Принцип стратегии

Стратегия базируется на следующих ключевых принципах:

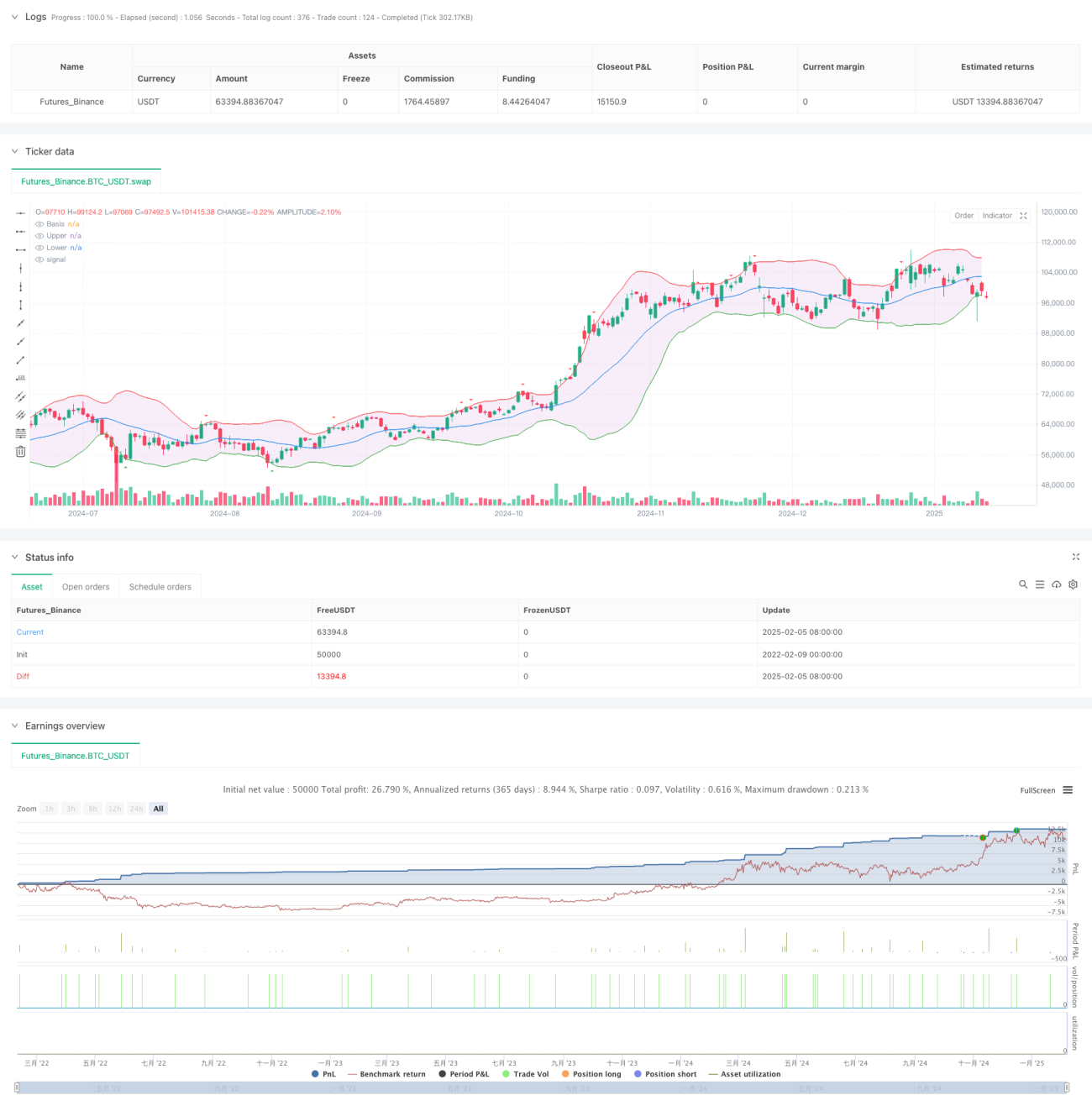

- Используется 20-периодная простая скользящая средняя (SMA) в качестве средней линии полос Боллинджера, а верхняя и нижняя границы рассчитываются с отклонением в 2 стандартных отклонения.

- Когда цена пробивает нижнюю границу, а цена закрытия находится выше этой границы, генерируется сигнал на покупку; когда цена пробивает верхнюю границу, а цена закрытия находится ниже нее, генерируется сигнал на продажу.

- Применяется динамический механизм стоп-лосса и тейк-профита на основе пунктов: по умолчанию стоп-лосс установлен на 10 пунктов, тейк-профит – на 20 пунктов.

- Благодаря параметру pipValue стратегия адаптируется к различным торговым инструментам, что делает ее универсальной.

Преимущества стратегии

- Механизм генерации сигналов надежен и устойчив: подтверждение ценой закрытия снижает вероятность ложных сигналов.

- Развитая система управления рисками: динамический стоп-лосс и тейк-профит защищают прибыль и ограничивают убытки.

- Высокая гибкость настройки параметров, позволяющая адаптироваться к различным рыночным условиям.

- Полноценная визуализация для удобства мониторинга и анализа трейдером.

- Учитываются реальные торговые издержки: добавлен параметр проскальзывания для повышения реалистичности бэктестинга.

Риски стратегии

- На боковом рынке возможно частое появление ложных сигналов пробоя.

- Фиксированные уровни стоп-лосса и тейк-профита в пунктах могут быть неэффективны при сильных изменениях волатильности.

- Неправильная настройка параметров может привести к избыточной торговле или упущению важных возможностей.

Способы решения:

- Добавить фильтр тренда для снижения ложных сигналов на боковом рынке.

- Внедрить динамический стоп-лосс и тейк-профит на основе ATR.

- Определить оптимальный набор параметров с помощью оптимизации на исторических данных.

Направления оптимизации стратегии

- Внедрение индикатора рыночной волатильности (например, ATR) для динамической корректировки расстояний стоп-лосса и тейк-профита.

- Добавление индикатора подтверждения тренда для фильтрации торговых сигналов.

- Включение анализа объемов для поддержки решений о входе в позицию.

- Реализация системы управления размером позиции для повышения эффективности использования капитала.

- Разработка адаптивной системы параметров, подстраивающейся под изменение рыночных состояний.

Заключение

Данная стратегия представляет собой хорошо продуманную количественную торговую систему, которая захватывает рыночные возможности через пробой полос Боллинджера и дополняется научной системой управления рисками. Стратегия обладает хорошей расширяемостью и адаптивностью; ее эффективность может быть повышена с помощью предложенных направлений оптимизации. Она подходит для инвесторов, интересующихся среднесрочной и долгосрочной трендовой торговлей.

- 1