Обзор

Это трендовая стратегия, основанная на множестве технических индикаторов и управлении рисками. Стратегия комплексно использует скользящие средние, индекс относительной силы (RSI), индекс направленного движения (DMI) и другие технические индикаторы для определения рыночного тренда, а также применяет такие методы контроля рисков, как динамический стоп-лосс, управление позицией и ежемесячное ограничение максимальной просадки для защиты капитала. Основная идея стратегии заключается в подтверждении有效性 тренда с помощью многомерных технических индикаторов при одновременном жестком контроле рисков.

Принцип стратегии

Стратегия использует многоуровневый механизм подтверждения тренда:

- Определение направления тренда с помощью экспоненциальных скользящих средних (EMA) с периодами 8/21/50

- Использование средней линии ценового канала в качестве фильтра тренда

- Фильтрация ложных прорывов с помощью движения скользящей средней RSI (период 5) в диапазоне 35–65

- Подтверждение силы тренда с помощью индикатора DMI (период 14)

- Верификация устойчивости тренда с помощью индикатора импульса (период 8) и увеличения объема

- Контроль риска с помощью динамического стоп-лосса на основе ATR

- Управление позицией по принципу фиксированного риска: риск на сделку составляет 5% от начального капитала

- Установка ежемесячного ограничения максимальной просадки в 10% для предотвращения чрезмерных потерь

Преимущества стратегии

- Перекрестная проверка множества технических индикаторов повышает точность определения тренда

- Механизм динамического стоп-лосса эффективно ограничивает риск по каждой отдельной сделке

- Управление позицией с фиксированным риском обеспечивает более рациональное использование капитала

- Ежемесячное ограничение максимальной просадки обеспечивает системную защиту от рисков

- Включение индикатора объема повышает надежность подтверждения тренда

- Соотношение прибыли к убытку 2:1 улучшает долгосрочную доходность

Риски стратегии

- Использование множества индикаторов может привести к запаздыванию сигналов

- На боковом рынке возможны частые ложные сигналы

- Модель фиксированного риска может быть недостаточно гибкой при резких изменениях волатильности

- Ежемесячное ограничение просадки может привести к упущению важных торговых возможностей

- При развороте тренда возможны значительные просадки

Направления оптимизации стратегии

- Внедрение адаптивных параметров индикаторов для работы в различных рыночных условиях

- Разработка более гибкого подхода к управлению позицией с учетом изменений рыночной волатильности

- Добавление количественной оценки силы тренда для улучшения моментов входа

- Создание более интеллектуального механизма ежемесячного ограничения риска

- Включение модуля распознавания рыночной среды для настройки параметров стратегии в разных условиях

Заключение

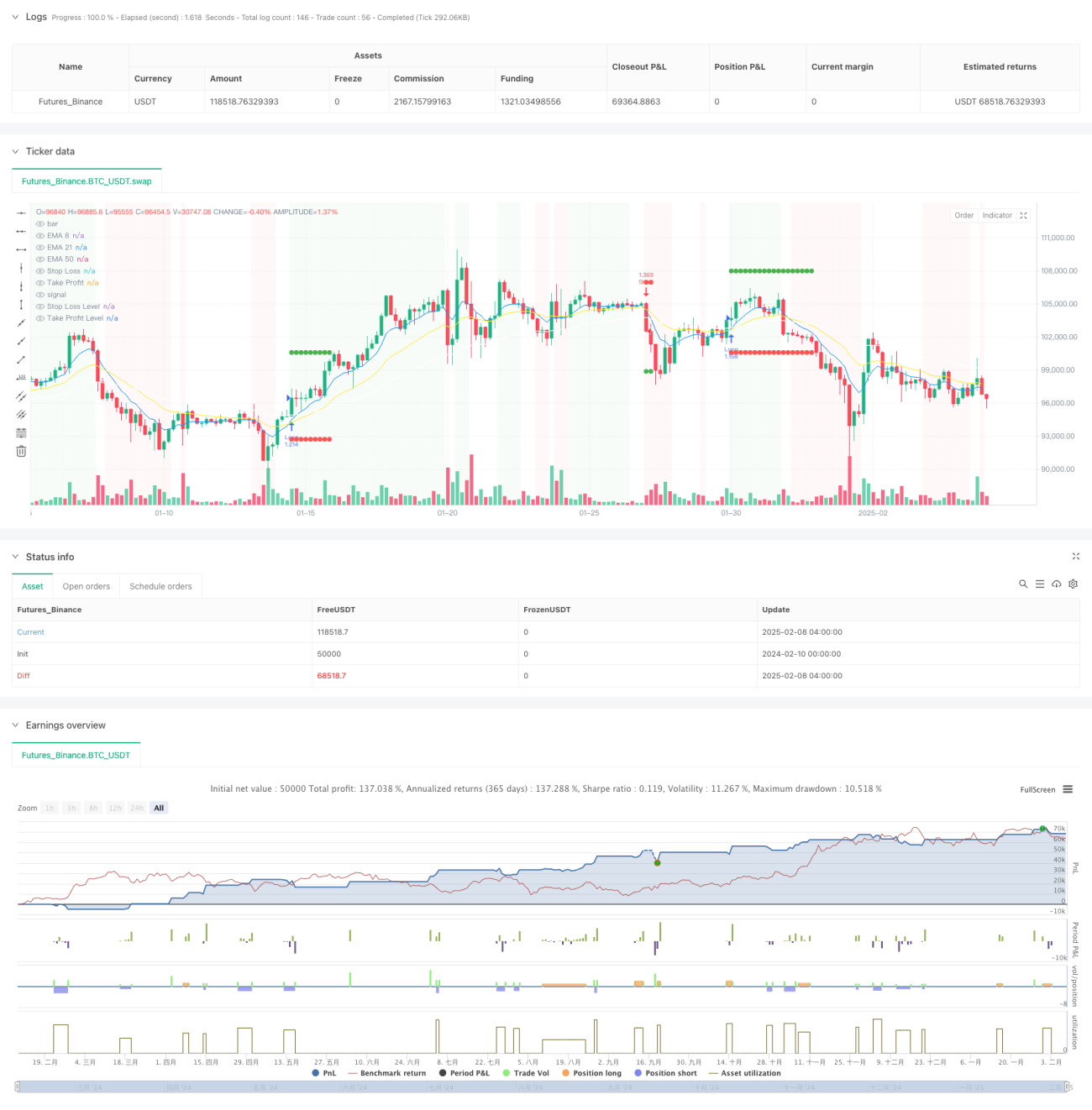

Данная стратегия создает относительно полную трендовую торговую систему за счет комплексного применения многомерных технических индикаторов. Ее преимущество заключается во всесторонней структуре управления рисками, включая динамический стоп-лосс, управление позицией и контроль просадки. Несмотря на определенный риск запаздывания, благодаря оптимизации и доработке стратегия может демонстрировать стабильные результаты в различных рыночных условиях. Ключевым моментом является сохранение основной логики стратегии при одновременном повышении ее адаптивности к рыночной среде.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win-Rate Crypto Strategy with Drawdown Limit", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, process_orders_on_close=true)

// Moving Averages- 1