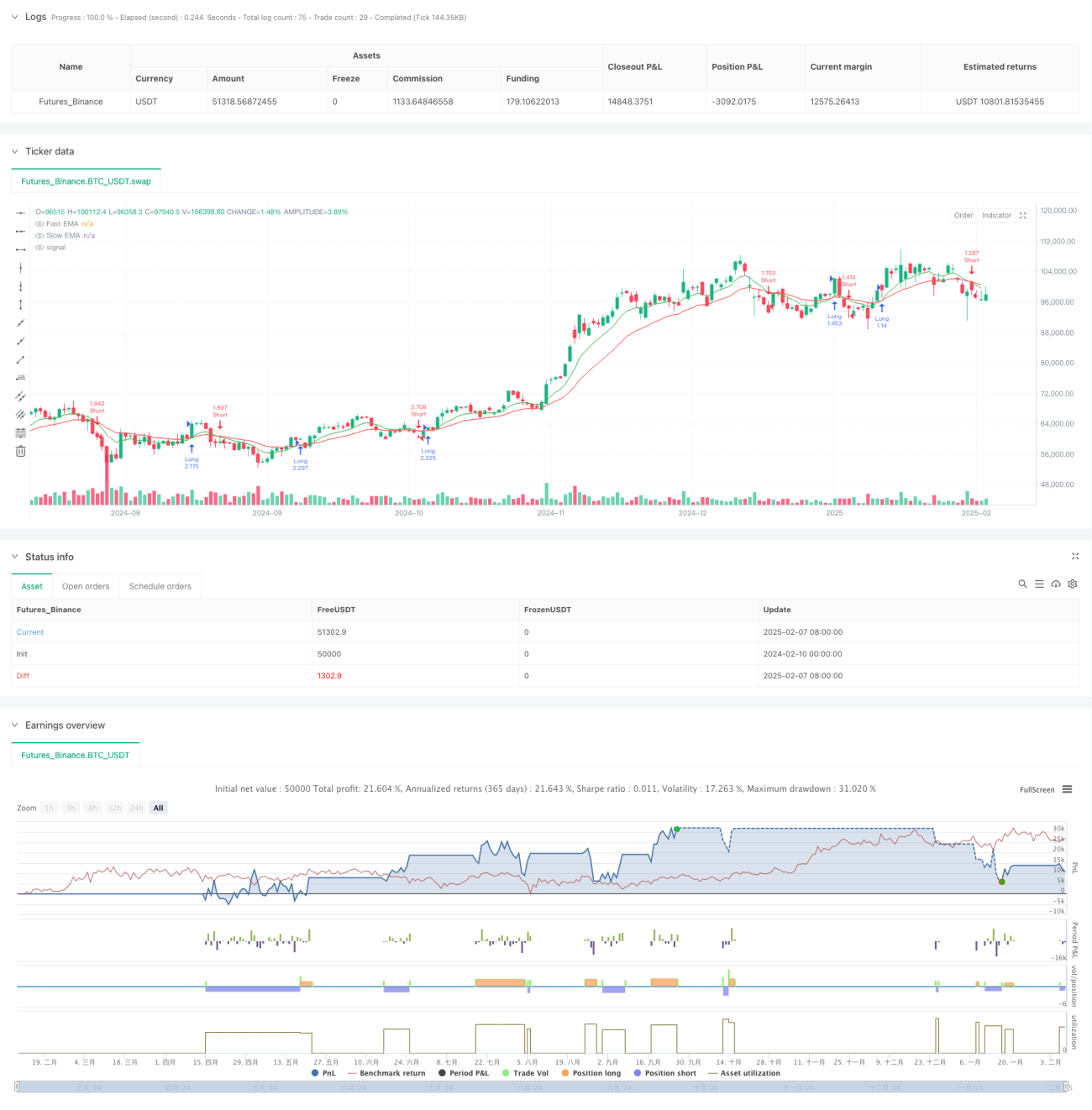

Обзор

Данная стратегия представляет собой внутридневную торговую систему, сочетающую множественные технические индикаторы. Основным сигналом для входа служит пересечение быстрой и медленной экспоненциальных скользящих средних (EMA), дополненное фильтрацией импульса с помощью индекса относительной силы (RSI) и динамическим уровнем стоп-лосса на основе среднего истинного диапазона (ATR). Стратегия образует завершённую торговую систему, использующую строгий контроль рисков и динамические уровни тейк-профита и стоп-лосса для улавливания краткосрочных колебаний рынка.

Принцип стратегии

Основная логика стратегии включает следующие аспекты:

- Определение тренда: пересечение 9-периодной и 21-периодной EMA для определения направления рынка.

- Фильтрация импульса: использование 14-периодного RSI для выявления зон перекупленности/перепроданности, предотвращая вход против тренда в экстремальных областях.

- Контроль риска: динамический стоп-лосс на основе 14-периодного ATR с множителем 1.5.

- Цель прибыли: динамический тейк-профит на уровне 2 ATR от точки входа.

Конкретные правила торговли:

- Условие для длинной позиции: быстрая EMA пересекает медленную EMA снизу вверх, при этом RSI ниже 70.

- Условие для короткой позиции: быстрая EMA пересекает медленную EMA сверху вниз, при этом RSI выше 30.

- Стоп-лосс: для длинной позиции – на 1.5 ATR ниже цены входа; для короткой – на 1.5 ATR выше цены входа.

- Тейк-профит: динамический уровень на 2 ATR от цены входа.

Преимущества стратегии

- Подтверждение множественными индикаторами: сочетание трендовых и импульсных индикаторов повышает надёжность торговых сигналов.

- Динамическое управление рисками: адаптация стоп-лосса через ATR к изменению волатильности рынка.

- Системная торговля: чёткие условия входа и выхода, снижающие субъективные решения.

- Разумное соотношение риска и прибыли: пропорции стоп-лосса и тейк-профита способствуют долгосрочной стабильной работе.

- Адаптируемость: возможность настройки параметров под разные рыночные условия.

Риски стратегии

- Риск быстрых колебаний в боковике: при консолидации возможны частые ложные пробои.

- Влияние проскальзывания: внутридневная торговля требует высокой исполнительской эффективности, возможны проскальзывания.

- Чувствительность параметров: оптимальные параметры могут меняться в зависимости от рыночной среды.

- Транзакционные издержки: относительно частые сделки могут приводить к высоким комиссиям.

Рекомендации по контролю рисков:

- Провести тщательное тестирование на исторических данных.

- Рассмотреть добавление дополнительных фильтров для входа.

- Контролировать размер каждой позиции.

- Периодически оценивать эффективность параметров.

Направления оптимизации стратегии

-

Добавление фильтра рыночной среды:

- Использовать индикатор волатильности для определения текущего состояния рынка.

- Динамически корректировать параметры в зависимости от рыночной среды.

-

Улучшение торговых правил:

- Рассмотреть добавление временного фильтра.

- Ввести механизм подтверждения объёмом.

- Оптимизировать соотношение стоп-лосса и тейк-профита.

-

Усиление контроля рисков:

- Реализовать динамическое управление размером позиции.

- Добавить контроль максимальной просадки.

- Разработать план управления капиталом.

Заключение

Данная стратегия объединяет трендовое отслеживание через EMA, импульсную фильтрацию через RSI и динамический контроль рисков через ATR, формируя достаточно завершённую торговую систему. Её главная особенность – синергия множества технических индикаторов при акценте на управление рисками. Несмотря на определённые возможности для оптимизации, общая концепция соответствует системному мышлению количественной торговли. Рекомендуется перед применением на реальном счёте провести тщательную оптимизацию параметров и бэктестинг, а также адаптировать стратегию под собственный уровень риска и требования к управлению капиталом.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Day Trading EMA/RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Ulazni parametri- 1