Оптимизированная торговая стратегия на основе пересечения двух скользящих средних и зон перекупленности/перепроданности стохастического RSI

Обзор

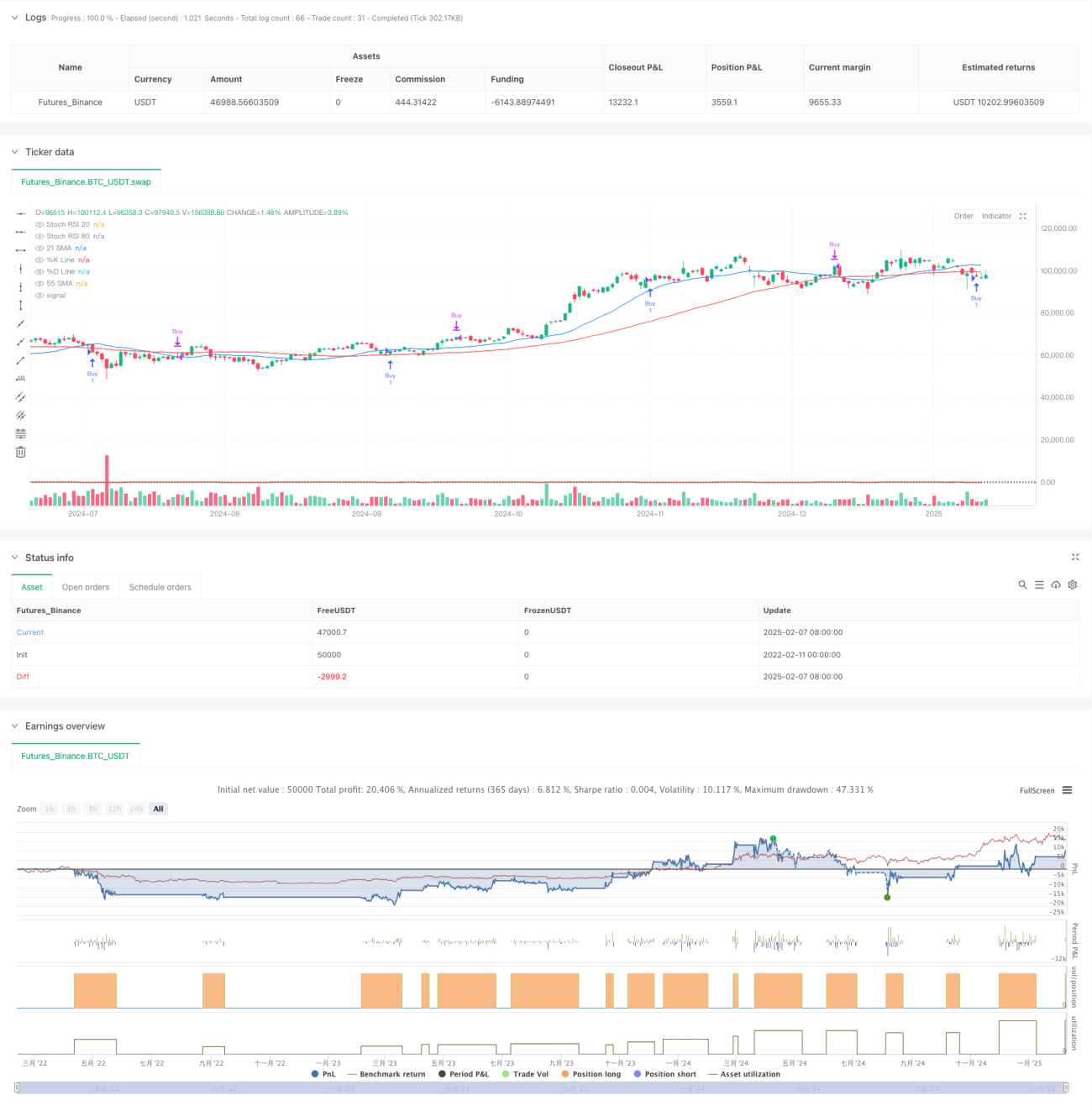

Данная стратегия представляет собой трендовую торговую систему, сочетающую двойные скользящие средние и стохастический RSI. Тренд определяется с помощью 21-периодной и 55-периодной простых скользящих средних, а зоны перекупленности/перепроданности стохастического RSI используются для поиска оптимальных точек входа и выхода, что оптимизирует трендовую торговлю. Стратегия находит возможности для покупки в зоне перепроданности и возможности для продажи в зоне перекупленности после подтверждения восходящего тренда.

Принцип стратегии

Стратегия реализует следующую основную логику:

- Подтверждение тренда: используются 21-периодная SMA и 55-периодная SMA. Восходящий тренд подтверждается, когда краткосрочная скользящая средняя находится выше долгосрочной.

- Сигнал на вход: после подтверждения тренда ждем, когда линия K стохастического RSI в зоне перепроданности ниже 20 образует «золотой крест» с линией D.

- Сигнал на выход: когда линия K стохастического RSI в зоне перекупленности выше 80 образует «крест смерти» с линией D, закрываем позицию.

- Фильтрация сигналов: сочетание трендовых и моментум-индикаторов позволяет эффективно снизить количество ложных сигналов.

Преимущества стратегии

- Механизм множественного подтверждения: двойное подтверждение через тренд и моментум повышает надежность сделок.

- Оптимизация управления рисками: использование зон перекупленности/перепроданности позволяет выбирать лучшие точки входа в направлении тренда.

- Высокая адаптивность: параметры стратегии могут быть настроены под различные характеристики рынка.

- Четкие сигналы: условия входа и выхода ясны и просты в исполнении.

- Высокая степень систематизации: логика стратегии полностью систематизирована, что снижает субъективные оценки.

Риски стратегии

- Риск бокового рынка: на флэтовом рынке могут возникать частые сделки.

- Риск запаздывания: скользящие средние обладают некоторой запаздывающей природой, что может привести к пропуску лучших моментов входа.

- Риск ложных пробоев: стохастический RSI может генерировать ложные сигналы на боковом рынке.

- Чувствительность к параметрам: различные комбинации параметров могут приводить к существенным различиям в производительности стратегии.

Направления оптимизации стратегии

- Добавление фильтра волатильности: внедрение индикатора ATR для снижения частоты торговли в периоды низкой волатильности.

- Оптимизация механизма выхода: можно рассмотреть добавление трейлинг-стопа или целей по прибыли.

- Классификация рыночных условий: динамическая настройка параметров в зависимости от рыночной среды.

- Добавление подтверждения объемом: использование индикаторов объема для верификации сигналов.

- Внедрение индикатора силы тренда: например, ADX, для фильтрации среды со слабым трендом.

Заключение

Данная стратегия строит полную трендовую торговую систему путем сочетания классических технических индикаторов. Стратегия сохраняет простоту и интуитивность, одновременно повышая надежность через множественное подтверждение сигналов. При разумной оптимизации параметров и управлении рисками стратегия обладает хорошей практической ценностью. Рекомендуется провести тщательное бэктестирование перед использованием на реальном счете и настроить параметры в соответствии с конкретными рыночными характеристиками.

- 1