Обзор

Данная стратегия представляет собой инновационную трендовую систему, использующую двойное экспоненциальное сглаживание для определения рыночных трендов. Система обрабатывает ценовые данные с помощью специального экспоненциального сглаживания, генерируя две линии тренда для улавливания краткосрочных и долгосрочных рыночных движений. В систему встроен полноценный модуль управления рисками, включающий установку тейк-профита и стоп-лосса, а также гибкое управление позициями.

Принцип стратегии

Основой стратегии является уникальный алгоритм двойного экспоненциального сглаживания. Сначала система взвешивает цену закрытия по формуле: (максимум + минимум + 2 * цена закрытия) / 4, что позволяет снизить влияние рыночного шума. Затем с помощью пользовательской функции экспоненциального сглаживания рассчитываются сглаженные кривые за 9 и 30 периодов. Когда краткосрочная кривая пересекает долгосрочную, система генерирует торговый сигнал. Пересечение вверх дает сигнал на покупку, пересечение вниз – на продажу. Система также включает систему управления позициями на основе процентного соотношения, по умолчанию используя 100% капитала счета для торговли.

Преимущества стратегии

- Четкий механизм генерации сигналов, основанный на классической концепции следования за трендом, легко понимать и выполнять.

- Технология двойного экспоненциального сглаживания эффективно фильтрует рыночный шум, повышая качество сигналов.

- Встроенная полноценная система управления рисками, включая тейк-профит, стоп-лосс и управление позициями.

- Система может адаптироваться к различным рыночным условиям и подходит для множества торговых инструментов.

- Предоставляет четкие визуальные индикаторы, позволяющие трейдерам быстро определить направление рынка.

Риски стратегии

- На волатильных рынках (боковик) могут возникать частые ложные сигналы, приводящие к последовательным стоп-лоссам.

- Использование 100% капитала по умолчанию приводит к высокому кредитному плечу, что может нести значительный риск.

- Фиксированные уровни тейк-профита и стоп-лосса могут не подходить для всех рыночных условий.

- Система может столкнуться с проскальзыванием на резко колеблющихся рынках, что повлияет на исполнение.

- Исторические результаты бэктестинга не гарантируют будущей прибыли.

Направления оптимизации стратегии

- Внедрение индикатора волатильности (например, ATR) для динамической корректировки уровней тейк-профита и стоп-лосса.

- Добавление фильтра силы тренда для снижения частоты торговли в условиях слабого тренда.

- Включение модуля определения рыночных условий для автоматической настройки параметров стратегии на волатильных рынках.

- Разработка динамической системы управления позициями с автоматической корректировкой объема сделок в зависимости от рыночной ситуации.

- Интеграция модуля фундаментального анализа для повышения точности торговых решений.

Заключение

Это хорошо спроектированная, логичная трендовая система. Благодаря технологии двойного экспоненциального сглаживания и полноценной системе управления рисками стратегия может демонстрировать хорошие результаты на трендовых рынках. Однако пользователям необходимо корректировать размер позиции в соответствии со своей толерантностью к риску, а также рекомендуется провести тщательное бэктестирование перед реальной торговлей. При реализации предложенных направлений оптимизации стратегия имеет потенциал для дальнейшего улучшения.

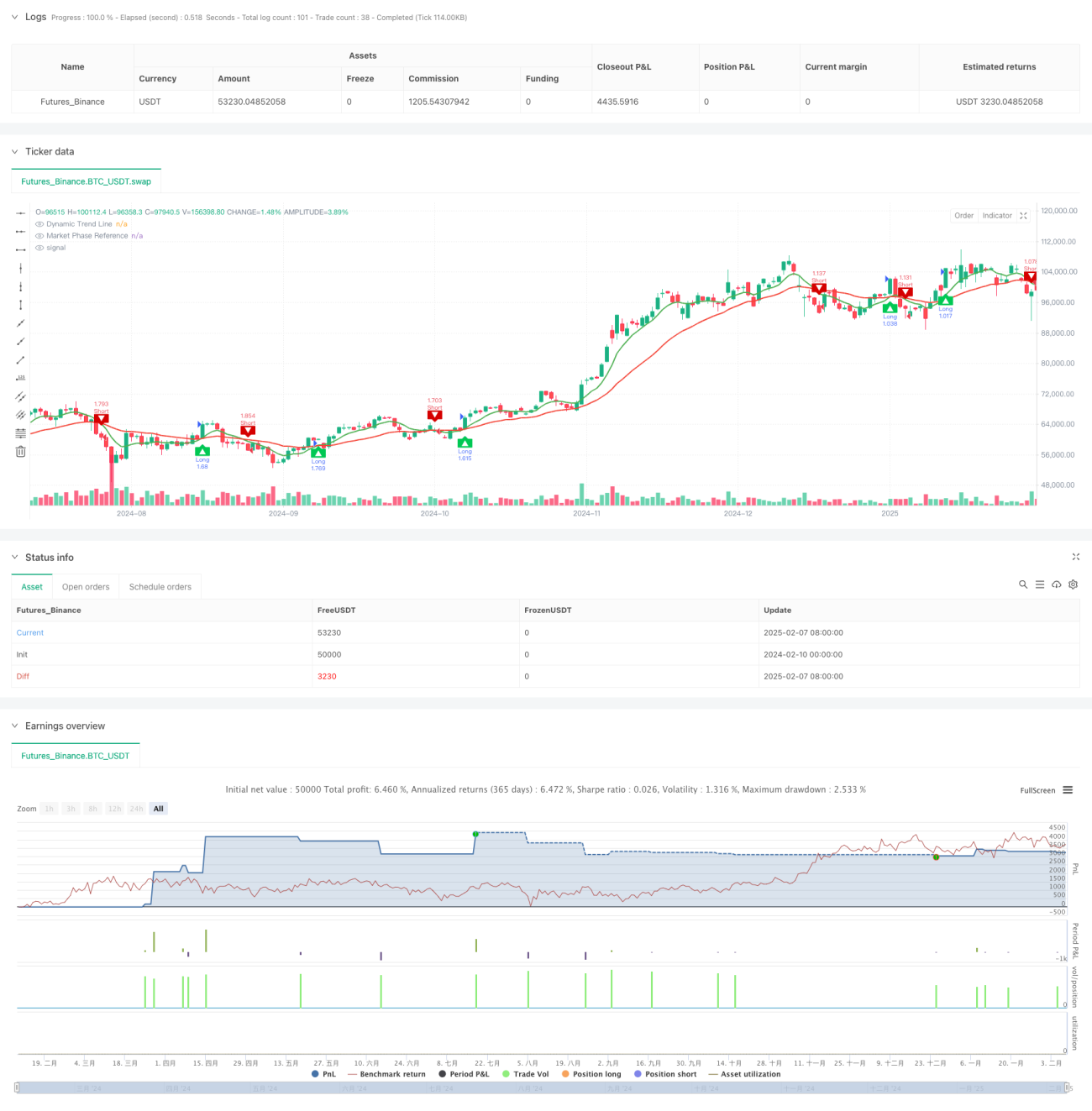

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Dynamic Trend Navigator AI [CodingView]", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity , default_qty_value=200 )

- 1