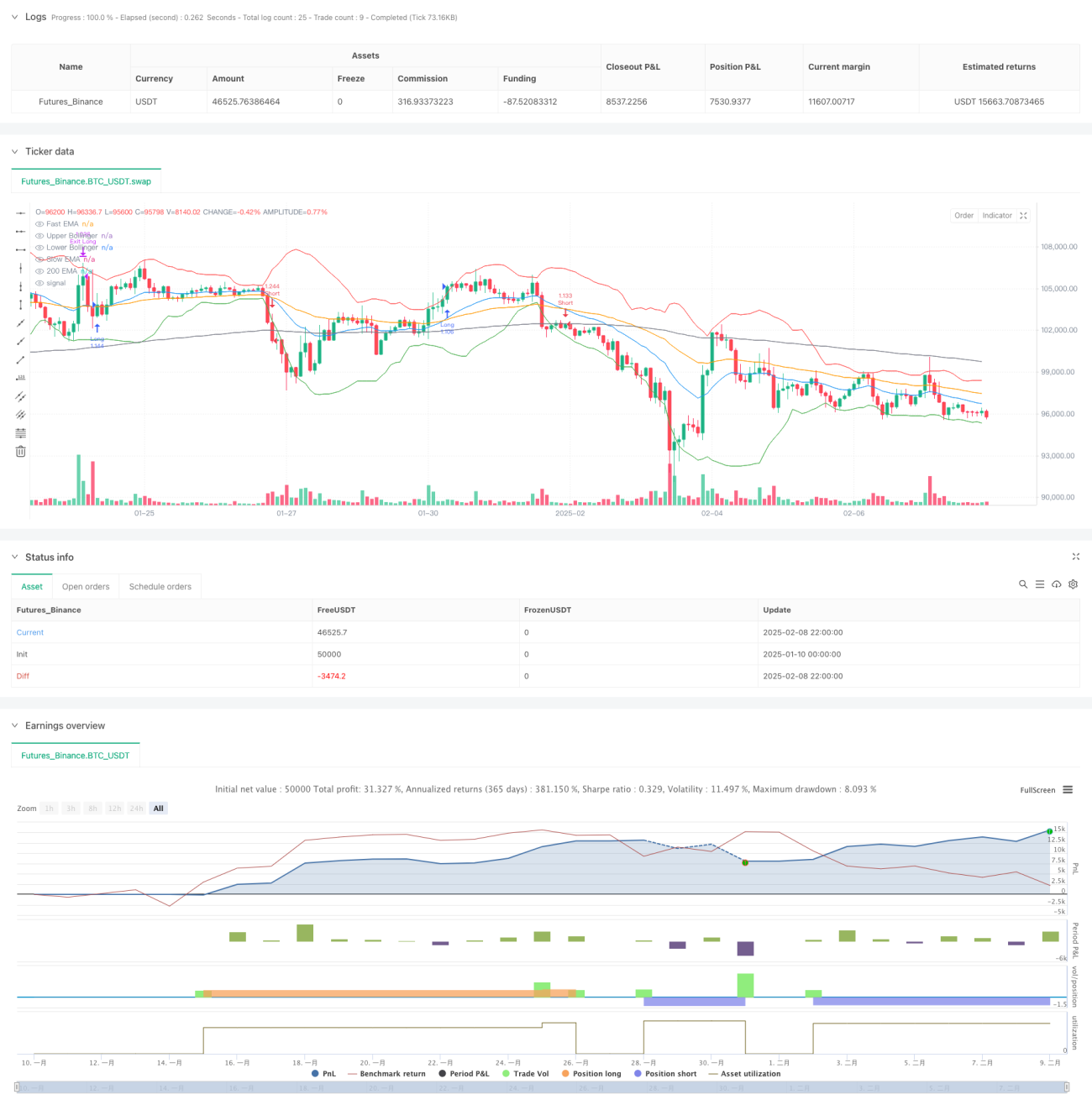

Обзор

Данная стратегия представляет собой следящую за трендом систему, основанную на комбинации множества технических индикаторов. Она формирует полную структуру принятия торговых решений, интегрируя такие индикаторы, как скользящие средние (EMA), индекс относительной силы (RSI), схождение/расхождение скользящих средних (MACD) и полосы Боллинджера (BB). Стратегия использует динамический подход к управлению рисками, включая стоп-лосс на основе процента и тейк-профит на основе соотношения риск/прибыль, и направлена на достижение устойчивой доходности с поправкой на риск.

Принцип стратегии

Основная логика стратегии основана на многоуровневом анализе рынка:

- Подтверждение тренда: 200-дневная EMA определяет долгосрочное направление тренда, пересечение быстрой EMA (20 дней) и медленной EMA (50 дней) подтверждает смену среднесрочного тренда.

- Подтверждение импульса: RSI и MACD используются для двойной проверки рыночного импульса. Требуется, чтобы RSI находился выше 50 (для длинных позиций) или ниже 50 (для коротких), а линия сигнала MACD поддерживала соответствующее направление.

- Контроль волатильности: Полосы Боллинджера обеспечивают точный выбор момента для входа в сделку: поиск возможностей для покупки у нижней полосы (уровень поддержки) и для продажи у верхней полосы (уровень сопротивления).

- Управление рисками: Используется стоп-лосс в 2% и тейк-профит с соотношением риск/прибыль 1,5:1, что обеспечивает контролируемый риск по каждой сделке.

Преимущества стратегии

- Многомерный анализ: сочетание индикаторов тренда, импульса и волатильности снижает влияние ложных сигналов.

- Надёжный контроль рисков: предустановленные уровни стоп-лосса и тейк-профита обеспечивают управляемость риска по сделкам.

- Высокая адаптивность: параметры стратегии можно настраивать в соответствии с различными рыночными условиями.

- Чёткость исполнения: условия входа и выхода ясны, что упрощает реализацию и мониторинг.

- Разумное управление капиталом: размер позиции определяется процентом от капитала счёта, что позволяет избежать чрезмерного риска.

Риски стратегии

- Риск рыночной волатильности: в периоды высокой волатильности возможны частые срабатывания стоп-лоссов.

- Риск разворота тренда: в точках смены тренда возможны значительные просадки.

- Риск оптимизации параметров: чрезмерная оптимизация может привести к переобучению.

- Риск проскальзывания при исполнении: при недостаточной ликвидности возможны значительные проскальзывания.

- Риск комиссионных издержек: частая торговля может привести к высоким торговым издержкам.

Направления оптимизации стратегии

- Динамическая настройка параметров: возможность автоматической регулировки параметров индикаторов в зависимости от рыночной волатильности.

- Добавление индикаторов рыночных настроений: внедрение таких индикаторов, как объём, для повышения надёжности сигналов.

- Оптимизация механизма стоп-лосса: реализация трейлинг-стопа для улучшения защиты прибыли.

- Введение временного фильтра: добавление фильтрации по торговым временным окнам.

- Добавление фильтра волатильности: снижение размера позиции или приостановка торговли в периоды чрезмерной волатильности.

Заключение

Данная стратегия создаёт комплексную следящую за трендом торговую систему за счёт комбинированного использования нескольких технических индикаторов. Благодаря строгому управлению рисками и многомерному анализу рынка стратегия обладает хорошей адаптивностью и стабильностью. Несмотря на наличие некоторого пространства для оптимизации, общий каркас стратегии продуман и подходит в качестве основы для средне- и долгосрочных торговых стратегий. Успешная реализация стратегии требует постоянного мониторинга и своевременной корректировки параметров для адаптации к различным рыночным условиям.

/*backtest

start: 2025-01-10 00:00:00

end: 2025-02-09 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Altcoin Long/Short Strategy", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.1)

// —————— Inputs ——————- 1