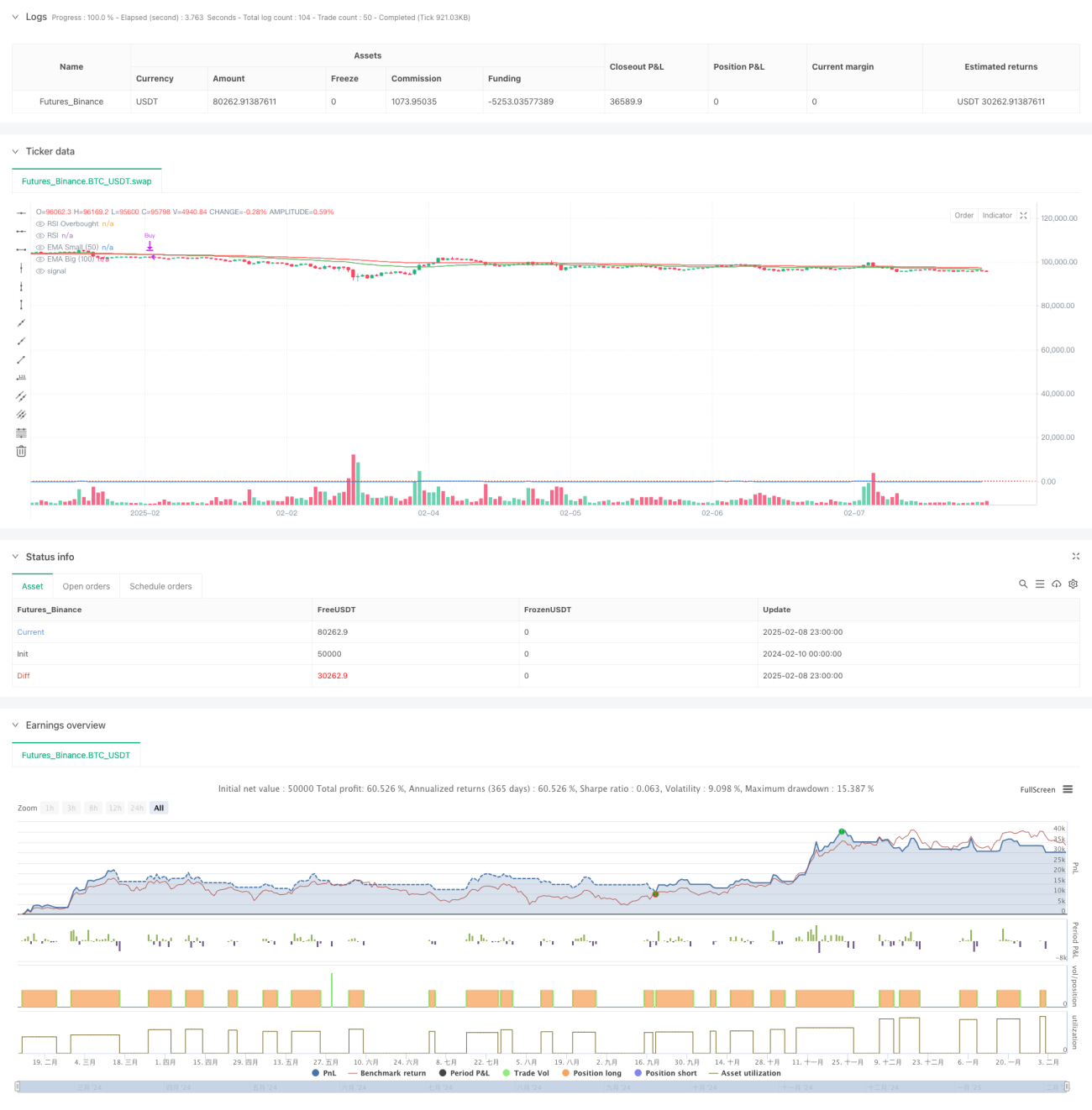

Стратегия торговли на основе прорыва импульса RSI с двойной скользящей средней

Обзор

Эта стратегия является торговой системой, которая сочетает в себе двухуровневую систему ((50 и 100 циклов ЭМА) и динамический индикатор RSI. Стратегия определяет рыночные тенденции и моменты входа в рынок, идентифицируя пересечения средней линии и зоны перекупа RSI, используя динамические стоп-лоры для контроля риска.

Стратегический принцип

Основная логика стратегии включает в себя следующие ключевые элементы:

- Построение системы определения трендов с использованием 50-циклических и 100-циклических индексированных скользящих средних (EMA)

- Подтверждение динамики через зоны перекупа RSI (по умолчанию 70)

- Прибыль в зоне перекупа при переходе RSI в зону перекупа

- Выход из позиции, когда краткосрочная средняя линия опускается ниже долгосрочной средней линии

- Динамическая стоп-позиция с использованием среднелинейного пересечения

Стратегические преимущества

- Объедините двойное подтверждение тренда и импульса для повышения надежности торговых сигналов

- Использование классических технических показателей, четкая логика, легкость понимания и выполнения

- Динамические механизмы остановки убытков позволяют эффективно контролировать риск и предотвращать чрезмерное отзыв

- Стратегические параметры адаптируются к различным рыночным условиям

- Структура кода понятна, проста в обслуживании и оптимизации.

Стратегический риск

- На нестабильном рынке могут возникать частые ложные сигналы прорыва

- RSI может пропустить некоторые важные трендовые точки

- Отсталость в системе совпадающих линий может повлиять на время входа и выхода

- Стоп-пост может оказаться недостаточно своевременным в условиях резких рыночных колебаний

- Политики, которые поддерживают только большее, ограничивают их применение

Направление оптимизации стратегии

- Добавление механизмов идентификации рыночных условий с использованием различных параметров в разных рыночных условиях

- Введение индикаторов объема в качестве вспомогательного подтверждения

- Оптимизация механизма остановки убытков, рассмотрение вопроса о введении отслеживания остановки убытков

- Добавление дисконтных механизмов, повышение полноты стратегии

- Подумайте о добавлении фильтра волатильности, чтобы избежать торговли в периоды чрезмерной волатильности

- Внедрение системы управления позициями для корректировки позиций в соответствии с динамикой рыночных рисков

Подвести итог

Это стратегия для отслеживания тенденций, построенная на классической теории технического анализа, эффективно балансирующая между возможностями получения прибыли и управлением рисками с помощью системы равномерности и RSI. Основные преимущества стратегии заключаются в логической ясности, управляемости рисками, но также требуют соответствующей оптимизации параметров и улучшения стратегии в зависимости от рыночных условий в практическом применении.

- 1