Стратегия отслеживания тренда на основе двойных скользящих средних и RSI-импульса

Обзор

Данная стратегия представляет собой систему трендового следования, основанную на двойной скользящей средней и индикаторе RSI. Она объединяет сигналы пересечения скользящих средних, оценку перекупленности/перепроданности по RSI и подтверждение пробоя цены, формируя многоуровневый фильтр для принятия торговых решений. Стратегия использует экспоненциальные скользящие средние (EMA) с периодами 6 и 82 для выявления кратко- и среднесрочных трендов, а также индекс относительной силы (RSI) для отсеивания перегретых и переохлажденных состояний рынка. Окончательное подтверждение сигнала осуществляется через пробой цены.

Принцип стратегии

Ключевая логика стратегии включает три уровня фильтрации сигналов:

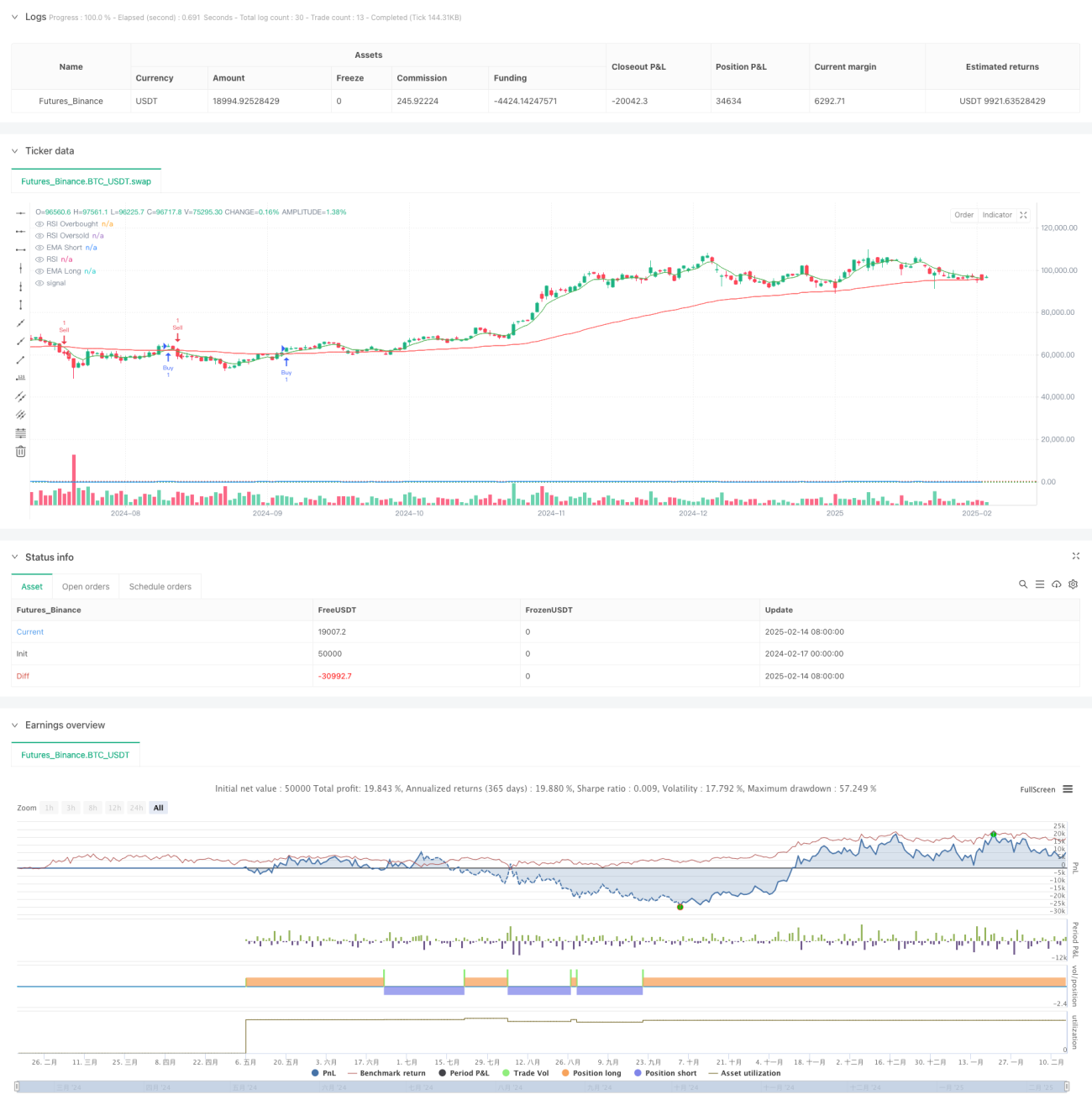

- Определение тренда: Используется пересечение быстрой EMA (6 периодов) и медленной EMA (82 периода) для определения направления тренда. Когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку; когда сверху вниз – сигнал на продажу.

- Фильтрация импульса: Применяется 14-периодный RSI для исключения чрезмерного следования за ростом или падением. Если RSI превышает 70, рынок считается перегретым, что подавляет сигналы на покупку; если RSI ниже 22, рынок считается переохлажденным, что подавляет сигналы на продажу.

- Подтверждение ценой: Требуется подтверждение пробоя цены при входе. Для покупки необходимо, чтобы цена закрытия обновила максимум, для продажи – чтобы цена закрытия обновила минимум.

Преимущества стратегии

- Многоуровневая фильтрация сигналов: Сочетание технических индикаторов и ценового поведения позволяет создать строгий механизм фильтрации, эффективно снижающий количество ложных сигналов.

- Сочетание трендового следования и импульса: Позволяет как улавливать устойчивые тренды, так и избегать излишнего следования за ростом/падением.

- Высокая гибкость настройки параметров: Ключевые параметры, такие как периоды скользящих средних и пороги RSI, могут быть оптимизированы под характеристики разных рынков.

- Встроенный контроль рисков: Механизм определения перекупленности/перепроданности по RSI обеспечивает встроенную систему управления рисками.

Риски стратегии

- Риск бокового рынка: В условиях флэта сигналы пересечения скользящих средних могут возникать слишком часто, приводя к избыточному числу сделок.

- Риск запаздывания: EMA и RSI обладают определенной инерцией, что может приводить к запаздыванию реакции при резких разворотах рынка.

- Чувствительность к параметрам: Эффективность стратегии сильно зависит от выбора параметров; разные рыночные условия могут требовать различных их комбинаций.

- Редкость сигналов: Многоуровневая фильтрация может существенно сократить количество валидных сигналов, снижая потенциальную доходность.

Направления оптимизации стратегии

- Адаптивная настройка параметров: Внедрение адаптивного механизма, который динамически корректирует периоды скользящих средних и пороги RSI в зависимости от волатильности рынка.

- Внедрение стоп-лосса: Добавление трейлинг-стопа или фиксированного стоп-лосса для улучшения контроля над рисками.

- Классификация рыночных условий: Добавление модуля оценки рыночной фазы для использования различных комбинаций параметров в зависимости от состояния рынка.

- Градация силы сигнала: Разработка системы градации на основе степени выполнения условий сигнала, что позволит регулировать объем позиции.

Заключение

Данная стратегия, искусно сочетая скользящие средние и индикатор RSI, формирует логически стройную систему трендового следования. Многоуровневая фильтрация эффективно контролирует риски, однако может приводить к упущению части торговых возможностей. Путем непрерывной оптимизации и доработки стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

- 1