Стратегия сопоставления трендов и оптимизации выхода в высокочастотной количественной торговле

Обзор

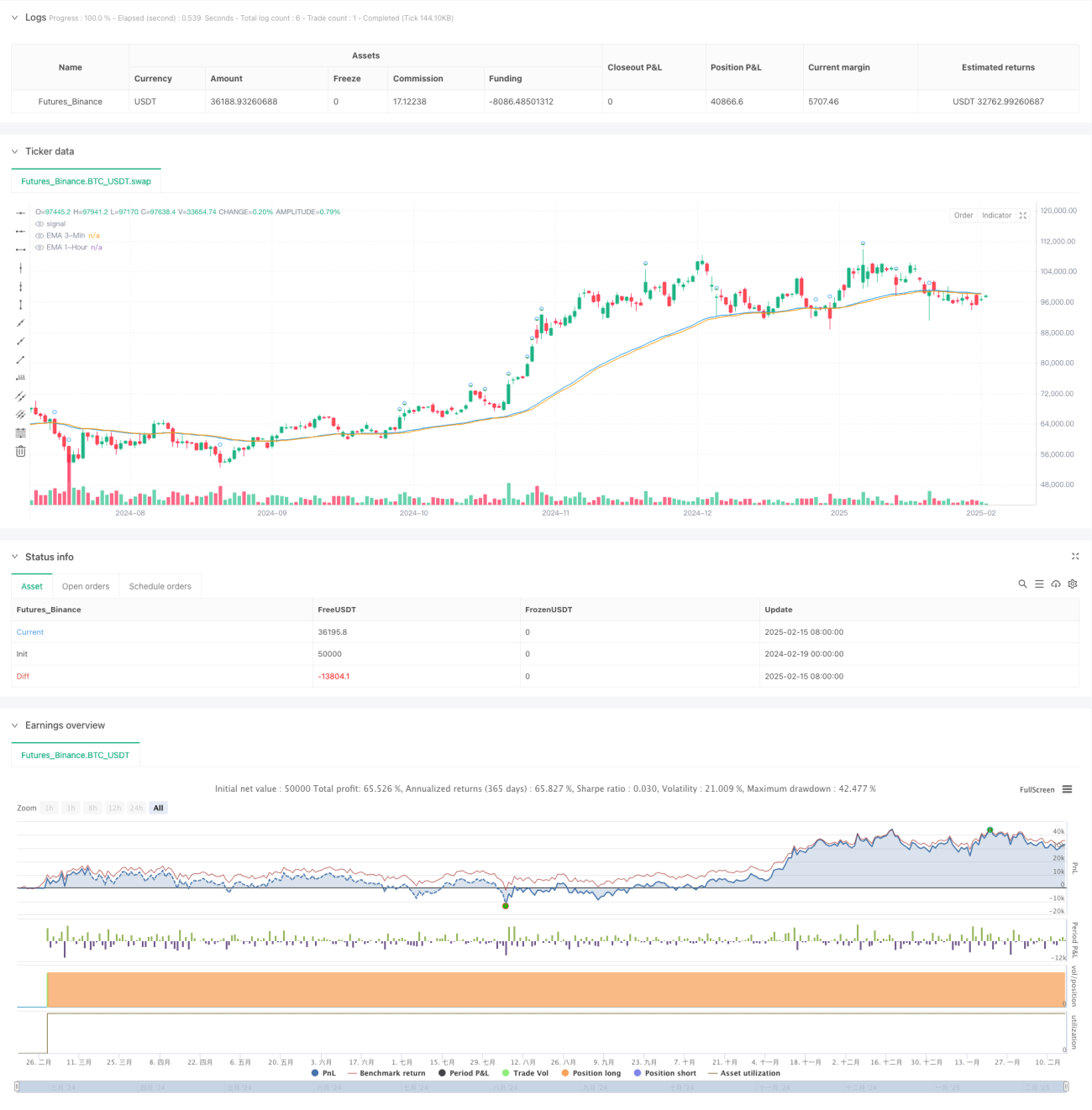

Данная стратегия представляет собой высокочастотную количественную торговую систему, объединяющую многотаймовый анализ тренда и взаимосвязь цены и объема. Она в основном использует экспоненциальные скользящие средние (EMA) на 3-минутном и 1-часовом таймфреймах для определения рыночного тренда, одновременно анализ объема подтверждает торговые сигналы. Также разработан двойной механизм выхода на основе максимальной цены дня и фиксированного времени.

Принцип стратегии

Основная логика стратегии включает три ключевые части:

- Определение краткосрочного тренда: Используется 50-периодная EMA на 3-минутном таймфрейме как индикатор краткосрочного тренда. Когда цена находится выше скользящей средней, это считается краткосрочным восходящим трендом.

- Подтверждение объема: Сравнивается текущий объем со средним объемом за 20 периодов. Если текущий объем превышает среднее в 1,5 раза, это сигнал усиления объема.

- Фильтр долгосрочного тренда: Вводится 50-периодная EMA на 1-часовом таймфрейме как фильтр долгосрочного тренда. Вход разрешается только при нахождении цены выше этой скользящей средней.

Сигнал на вход требует одновременного выполнения всех трех условий. Стратегия выхода использует одно из двух условий: достижение ценой дневного максимума или наступление 15:00.

Преимущества стратегии

- Многотаймовый анализ снижает риск ложных сигналов.

- Сочетание цены и объема повышает надежность сигналов.

- Двойной механизм выхода позволяет полностью использовать восходящее движение и избегать риска удержания позиции на ночь.

- Логика стратегии понятна, легко понимается и реализуется.

- Подходит для инструментов с высокой волатильностью и достаточной ликвидностью.

Риски стратегии

- Быстро колеблющийся рынок может привести к частым сделкам.

- Эффективность индикатора объема может различаться в разных рыночных условиях.

- Фиксированное время выхода может привести к пропуску важных ценовых пробоев.

- Параметры EMA требуют оптимизации под конкретный торговый инструмент.

- Отсутствие стоп-лосса может привести к значительным убыткам в экстремальных рыночных условиях.

Направления оптимизации стратегии

- Внедрение адаптивного порога объема, динамически настраиваемого в зависимости от рыночных условий.

- Добавление механизмов стоп-лосса и тейк-профита для улучшения контроля рисков.

- Оптимизация времени выхода, возможно, на основе исторического анализа для определения оптимального времени выхода.

- Добавление фильтра рыночных условий для автоматической остановки торговли в неподходящих рыночных условиях.

- Рассмотреть введение индикатора волатильности цены для оптимизации моментов входа.

Заключение

Данная стратегия строит относительно полную торговую систему, объединяя многотаймовый анализ и взаимосвязь цены и объема. Её преимущества — ясная логика и простота реализации, однако она требует оптимизации в области контроля рисков. Рекомендуется провести тщательное тестирование на исторических данных перед реальной торговлей и оптимизировать параметры под конкретный торговый инструмент.

- 1