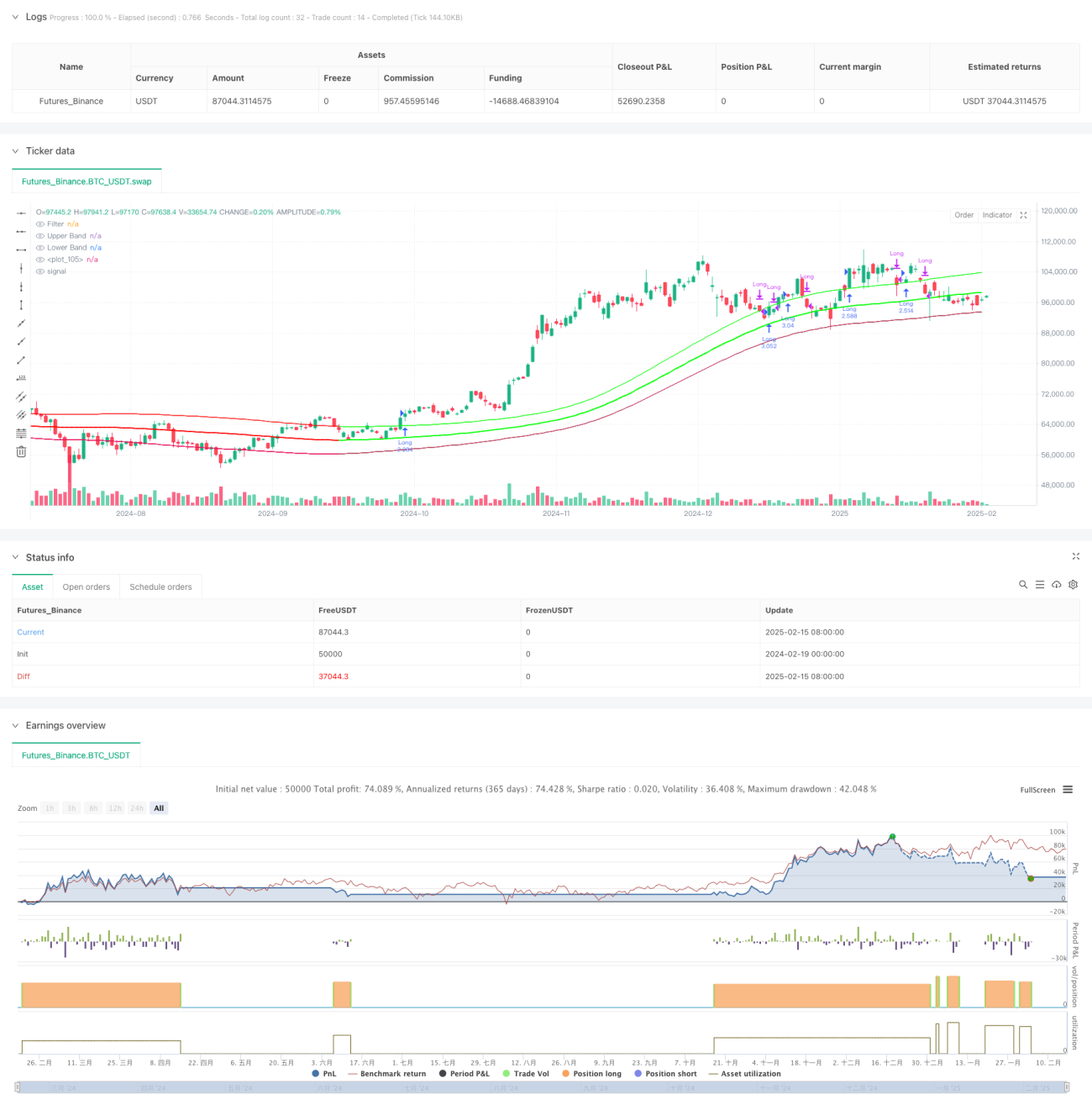

Обзор

Данная стратегия представляет собой следящую за трендом торговую систему, основанную на фильтре Гаусса и индикаторе StochRSI. Стратегия использует канал Гаусса для идентификации рыночного тренда и сочетает его с уровнями перекупленности/перепроданности индикатора StochRSI для оптимизации момента входа. В основе системы лежит построение канала Гаусса с помощью полиномиальной аппроксимации, что позволяет динамически корректировать верхнюю и нижнюю границы для отслеживания ценового тренда и обеспечивает точное следование за рыночными движениями.

Принцип стратегии

Основой стратегии является ценовой канал, построенный на алгоритме фильтра Гаусса. Реализация включает следующие ключевые шаги:

- Использование полиномиальной функции f_filt9x для реализации фильтра Гаусса 9-го порядка с оптимизацией полюсов для повышения качества фильтрации.

- Расчет основной линии фильтра и волатильного канала на основе цены HLC3.

- Введение режима reducedLag для снижения задержки фильтра и режима fastResponse для повышения скорости реакции.

- Использование уровней перекупленности/перепроданности (80/20) индикатора StochRSI для определения торговых сигналов.

- При восходящем канале Гаусса и пробое цены вверх через верхнюю границу в сочетании с сигналом StochRSI генерируется сигнал на покупку.

- Выход из позиции осуществляется при пробое цены вниз через верхнюю границу.

Преимущества стратегии

- Фильтр Гаусса обладает отличными шумоподавляющими свойствами, позволяя эффективно отфильтровывать рыночный шум.

- Полиномиальная аппроксимация обеспечивает плавное отслеживание тренда, уменьшая количество ложных сигналов.

- Поддержка режимов оптимизации задержки и быстрой реакции позволяет гибко адаптироваться к характеристикам рынка.

- Сочетание с индикатором StochRSI оптимизирует момент входа, повышая вероятность успешных сделок.

- Динамическая ширина канала автоматически подстраивается под изменения рыночной волатильности.

Риски стратегии

- Фильтр Гаусса обладает определенной инерционностью, что может приводить к запаздыванию входа или выхода.

- На боковом рынке стратегия может генерировать частые сигналы, увеличивая торговые издержки.

- Индикатор StochRSI при определенных рыночных условиях может давать запаздывающие сигналы.

- Процесс оптимизации параметров сложен – для разных рыночных сред требуется перенастройка.

- Система предъявляет высокие требования к вычислительным ресурсам, что может вызывать задержки при расчетах в реальном времени.

Направления оптимизации

- Внедрение механизма адаптивной оптимизации параметров с динамической настройкой в зависимости от состояния рынка.

- Добавление модуля идентификации рыночной среды для использования различных наборов параметров в разных условиях.

- Оптимизация алгоритма фильтра Гаусса для дальнейшего снижения вычислительной задержки.

- Включение дополнительных технических индикаторов для кросс-верификации сигналов и повышения их надежности.

- Разработка интеллектуального механизма стоп-лосса для усиления контроля над рисками.

Заключение

Данная стратегия обеспечивает эффективное отслеживание рыночного тренда за счет комбинации фильтра Гаусса и индикатора StochRSI. Система обладает хорошими шумоподавляющими и трендоидентифицирующими свойствами, однако имеет определенную инерционность и сложность в оптимизации параметров. При дальнейшей доработке и постоянном совершенствовании стратегия способна приносить стабильную прибыль в реальной торговле.

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Gaussian Channel Strategy v3.0", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// ============================================- 1