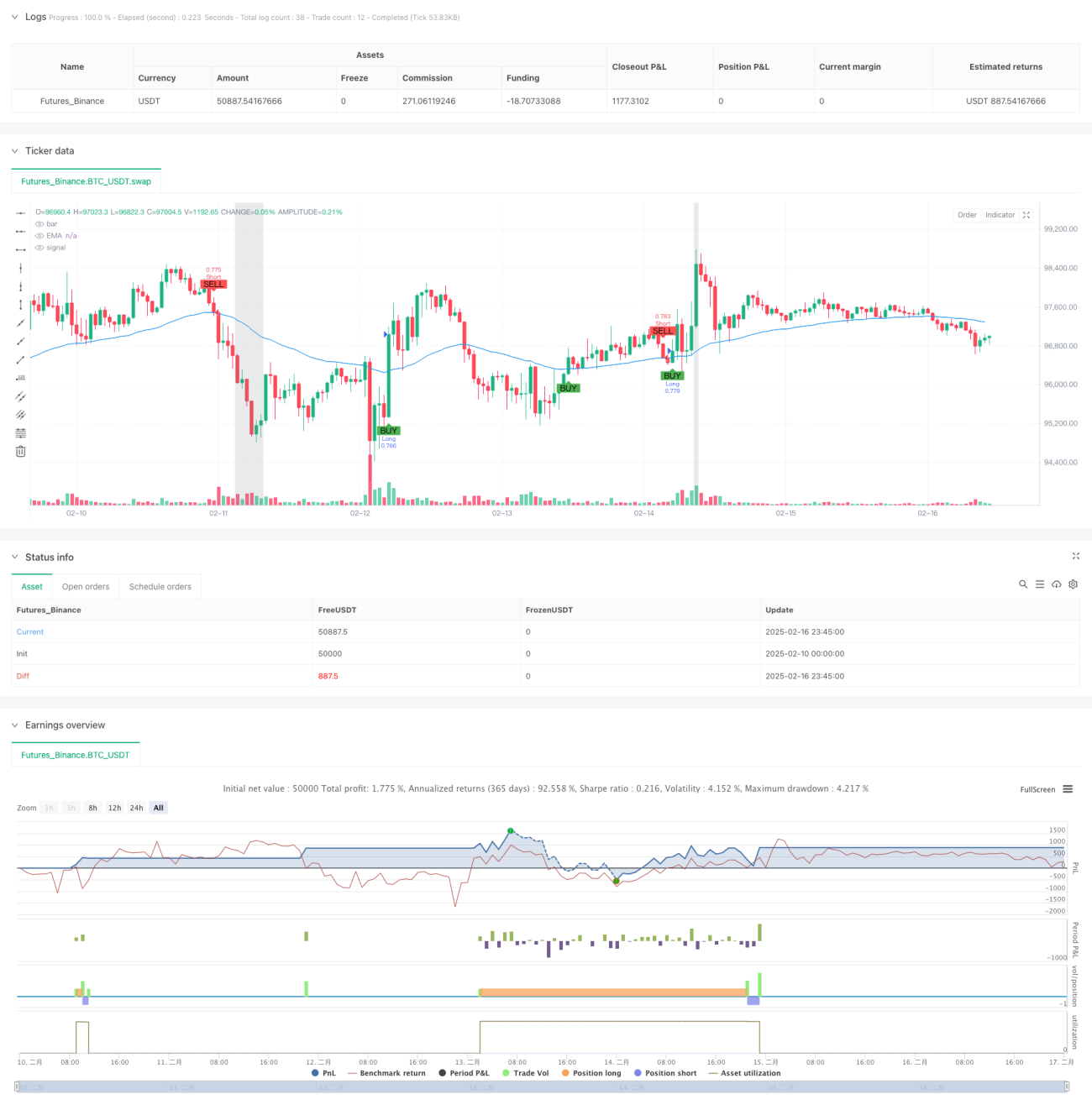

Это трендовая стратегия, основанная на множестве технических индикаторов, реализующая колебательную торговлю за счет динамического изменения позиций. Стратегия в основном использует экспоненциальное скользящее среднее (EMA), индекс относительной силы (RSI) и индекс направленного движения (ADX) для анализа рыночного тренда и генерации торговых сигналов, а также применяет средний истинный диапазон (ATR) для установки динамических стоп-лоссов и целей по прибыли.

Обзор стратегии

Данная стратегия представляет собой трендовую торговую систему, объединяющую множество технических индикаторов. Она в первую очередь определяет направление тренда с помощью EMA, оценивает состояние перекупленности/перепроданности рынка через RSI, проверяет силу тренда с помощью ADX и, наконец, использует ATR для динамической корректировки размера позиций и параметров управления рисками. Стратегия поддерживает несколько методов расчета позиций, включая процент от счета, фиксированную сумму средств и фиксированное количество контрактов.

Принцип работы стратегии

- Сигнал на вход: когда цена пересекает EMA сверху вниз и RSI > 50, а также ADX превышает заданный порог, генерируется сигнал на покупку; когда цена пересекает EMA снизу вверх и RSI < 50, а также ADX превышает заданный порог, генерируется сигнал на продажу.

- Управление позицией: размер открываемой позиции рассчитывается в соответствии с выбранным пользователем методом, поддерживаются четыре способа: на основе риска, на основе процента от средств, фиксированной суммы средств и фиксированного количества контрактов.

- Контроль риска: для динамического расчета стоп-лосса и цели по прибыли используется ATR, а также реализован механизм трейлинг-стопа для защиты полученной прибыли.

Анализ преимуществ

- Многомерное подтверждение тренда: подтверждение тренда с помощью трех индикаторов — EMA, RSI и ADX, что повышает надежность торговых сигналов.

- Гибкое управление позициями: поддержка различных методов расчета позиций, удовлетворяющих потребности разных трейдеров.

- Динамическое управление рисками: установка динамических стоп-лоссов и целей по прибыли на основе ATR, адаптация к изменениям волатильности рынка.

- Механизм трейлинг-стопа: защита полученной прибыли с помощью трейлинг-стопа, повышение общей доходности.

Анализ рисков

- Риск запаздывания: все технические индикаторы обладают определенной задержкой, что может привести к задержке момента входа.

- Риск бокового рынка: на боковом рынке могут возникать частые ложные сигналы.

- Чувствительность к параметрам: выбор параметров нескольких индикаторов существенно влияет на результаты стратегии.

- Кредитный риск: поддержка высокого кредитного плеча может привести к значительному риску для капитала.

Направления оптимизации

- Адаптация к рыночным условиям: можно добавить механизм распознавания рыночной среды для динамической корректировки параметров в различных рыночных условиях.

- Фильтрация сигналов: введение вспомогательных индикаторов, таких как объем торгов, для повышения качества сигналов.

- Оптимизация фиксации прибыли: разработка более гибкого механизма частичной фиксации прибыли для повышения доходности.

- Усиление контроля рисков: добавление механизмов управления рисками, таких как контроль максимальной просадки.

Заключение

Это трендовая стратегия, объединяющая несколько технических индикаторов, обеспечивающая относительно стабильную торговлю за счет многомерного подтверждения тренда и полноценного механизма управления рисками. Преимущества стратегии заключаются в системном подходе к подтверждению тренда и гибком управлении позициями, однако необходимо учитывать такие аспекты, как запаздывание индикаторов и адаптацию к рыночным условиям. Благодаря постоянной оптимизации и улучшению контроля рисков данная стратегия может демонстрировать стабильные результаты в различных рыночных условиях.

- 1