Мультииндикаторная стратегия разворота тренда на основе импульса и объема

Обзор

Данная стратегия представляет собой систему торговли по разворотам тренда, объединяющую импульсные индикаторы (MACD, RSI) и фильтр объема. Благодаря внедрению фильтра диапазона (Range Filter) для мониторинга колебаний цены, достигается точное выявление вершин и оснований рынка. Стратегия добавляет механизм подтверждения объемом к традиционным техническим индикаторам, что эффективно повышает надежность торговых сигналов.

Принцип стратегии

Стратегия использует множественную проверку индикаторов для совершения сделок:

- Индикатор MACD применяется для улавливания изменений импульса цены, при этом точки разворота тренда подтверждаются пересечением быстрой и медленной линий.

- Индикатор RSI отслеживает состояния перекупленности/перепроданности рынка, ища потенциальные возможности разворота при экстремальных значениях RSI.

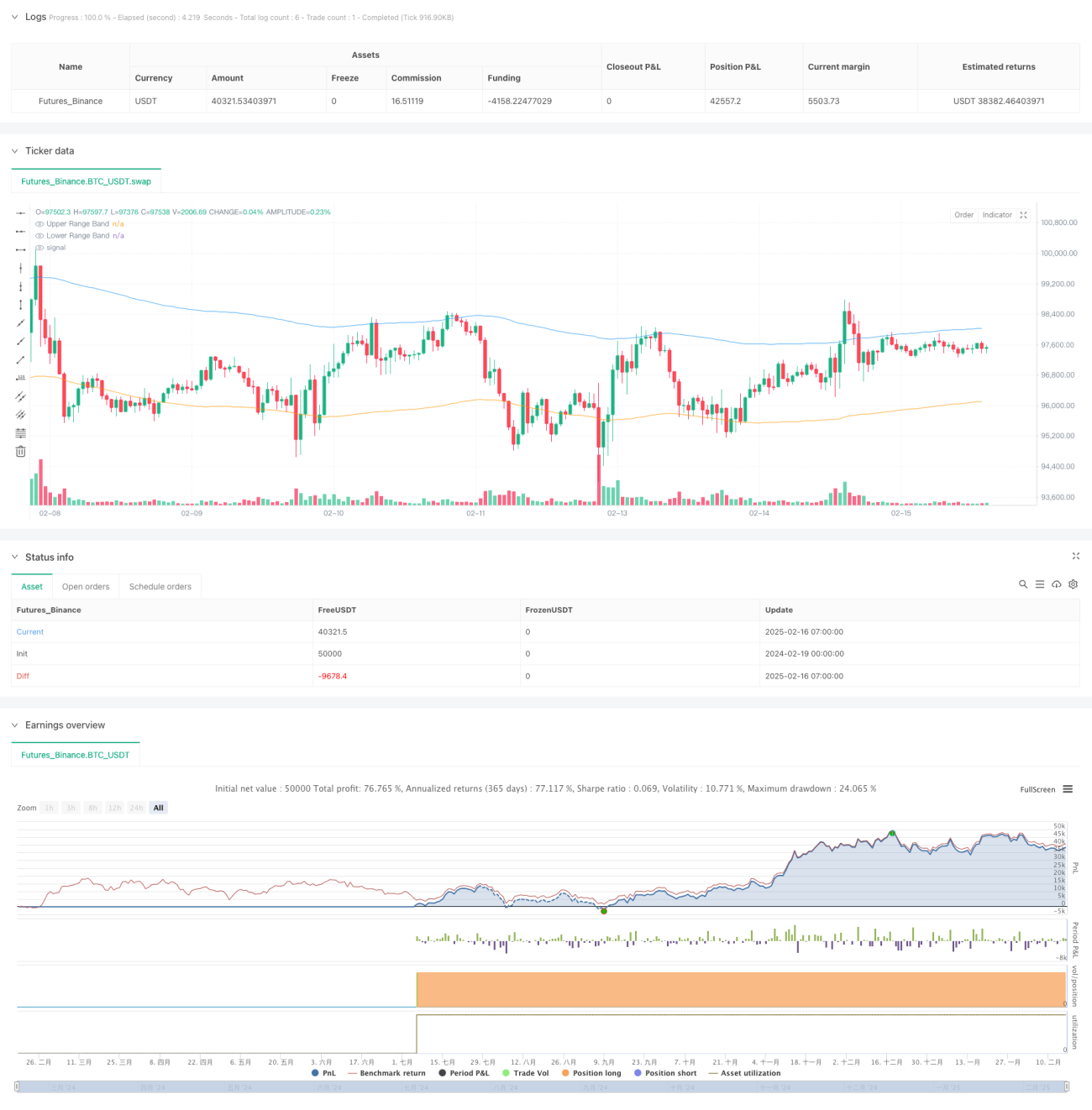

- Фильтр диапазона, вычисляя сглаженную полосу диапазона цен, гарантирует, что сделки совершаются при значительном отклонении от тренда.

- Фильтр объема требует, чтобы торговый сигнал был подтвержден увеличением объема, что повышает надежность сигнала.

Механизм совместного срабатывания множества условий выглядит следующим образом:

- Условие для лонга: «золотое пересечение» MACD + RSI в зоне перепроданности + цена ниже нижней полосы + объем превышает среднее значение.

- Условие для шорта: «мертвое пересечение» MACD + RSI в зоне перекупленности + цена выше верхней полосы + объем превышает среднее значение.

Преимущества стратегии

- Перекрестная проверка множества индикаторов повышает точность сигналов и эффективно снижает влияние ложных сигналов.

- Внедрение фильтра диапазона гарантирует, что сделки совершаются при значительном отклонении цены, увеличивая потенциальную доходность.

- Механизм подтверждения объемом позволяет избежать ошибочных решений в условиях низкой ликвидности, усиливая надежность сделок.

- Параметры стратегии можно гибко настраивать, адаптируя под различные рыночные условия и особенности торговых инструментов.

- Четкая логика генерации сигналов упрощает мониторинг в реальном времени и бэктестинг.

Риски стратегии

- Строгие требования множества условий могут привести к пропуску части потенциальных торговых возможностей.

- На боковом рынке может генерироваться большое количество торговых сигналов, увеличивая торговые издержки.

- Выбор параметров требует достаточного рыночного опыта и поддержки исторических данных.

- В экстремальных рыночных условиях эффективность технических индикаторов может снизиться.

Рекомендации по управлению рисками:

- Рекомендуется провести тщательную оптимизацию параметров и бэктестинг.

- Рассмотреть внедрение механизмов стоп-лосса и тейк-профита.

- Отслеживать изменения рыночной среды и своевременно корректировать параметры стратегии.

Направления оптимизации стратегии

- Внедрение механизма адаптивных параметров для динамической настройки параметров индикаторов в зависимости от волатильности рынка.

- Добавление модуля распознавания рыночной среды с использованием различных правил фильтрации сигналов в разных рыночных состояниях.

- Оптимизация фильтра объема с учетом анализа паттернов объема.

- Включение функции распознавания ценовых моделей для предоставления дополнительных сигналов подтверждения разворота.

- Разработка интеллектуального модуля управления капиталом для оптимизации размера позиций и контроля рисков.

Заключение

Данная стратегия создает относительно совершенную систему торговли по разворотам тренда за счет совместного использования множества технических индикаторов. Ключевые преимущества стратегии заключаются в строгом механизме фильтрации сигналов и гибком пространстве для настройки параметров. Благодаря постоянной оптимизации и доработке стратегия способна демонстрировать стабильную эффективность в различных рыночных условиях. На практике инвесторам рекомендуется настраивать параметры стратегии с учетом собственной толерантности к риску и рыночного опыта.

- 1