Обзор

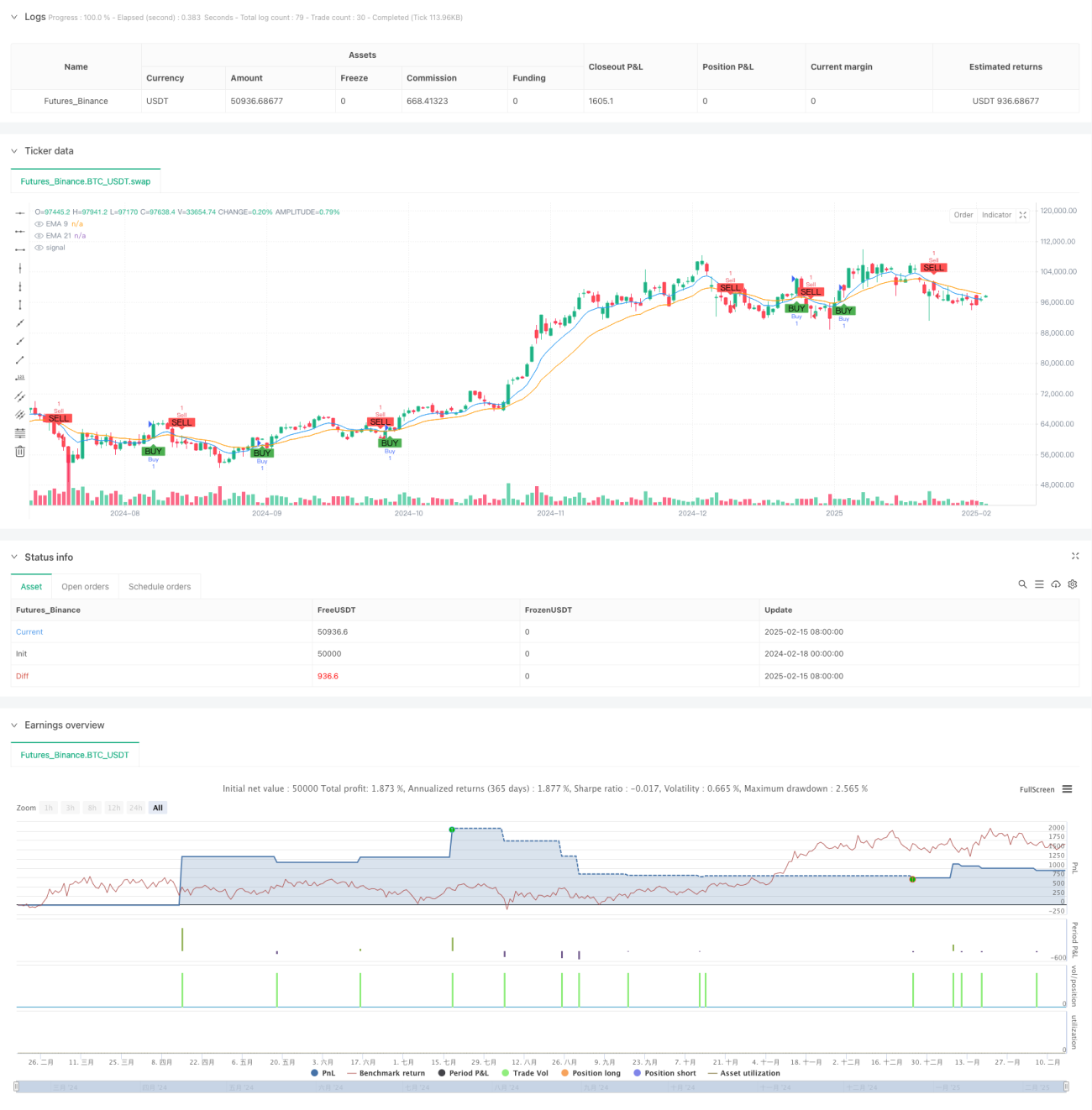

Стратегия представляет собой автоматизированную торговую систему, сочетающую пересечение экспоненциальных скользящих средних (EMA) и индекс относительной силы (RSI). Она использует пересечение быстрой и медленной EMA для определения направления тренда, одновременно применяя RSI в качестве подтверждающего индикатора тренда, а также включает полное управление капиталом и механизмы контроля рисков. Система использует фиксированный риск и цель прибыли для управления каждой сделкой, обеспечивая согласованность риска за счет динамического расчета размера позиции.

Принцип стратегии

Базовая логика стратегии основана на следующих ключевых элементах:

- Использование EMA с периодами 9 и 21 для определения точек разворота тренда: пересечение быстрой линией медленной снизу вверх указывает на начало восходящего тренда, пересечение сверху вниз – на начало нисходящего тренда.

- Индикатор RSI выступает в качестве инструмента подтверждения тренда: при появлении сигнала на покупку требуется RSI > 50, при сигнале на продажу – RSI < 50.

- Система управления рисками устанавливает максимальный убыток на сделку в размере 1000, целевую прибыль – 5000, достигая фиксированного соотношения риска и доходности за счет корректировки размера позиции.

- Система использует фиксированный стоп-лосс в 25 пунктов и динамически рассчитывает количество открываемых контрактов на основе суммы риска.

- Механизм обнаружения неудачных сделок позволяет своевременно выявлять сделки, закрытые по стопу, и отмечать точки неудачи на графике.

Преимущества стратегии

- Двойной механизм проверки, сочетающий отслеживание тренда и подтверждение импульса, повышает надежность торговых сигналов.

- Совершенная система управления капиталом: риск по каждой сделке фиксирован, что предотвращает чрезмерные потери.

- Четкое соотношение риска и доходности (1:5), благоприятное для долгосрочной прибыльности.

- Система обладает способностью к автоматическому исполнению сделок, что снижает влияние человеческих эмоций.

- Визуальная маркировка неудачных сделок способствует оптимизации стратегии и анализу обратного тестирования.

Риски стратегии

- Стратегия пересечения EMA может генерировать частые ложные сигналы на боковом рынке.

- Фиксированный стоп-лосс в пунктах может оказаться недостаточно гибким и плохо адаптироваться к изменениям волатильности.

- Большое соотношение риска и доходности (1:5) может привести к снижению процента выигрышных сделок.

- Индикатор RSI может терять эффективность в экстремальных рыночных условиях.

- Фиксированный размер лота может не подходить для всех рыночных условий.

Направления оптимизации стратегии

- Внедрение адаптивного механизма стоп-лосса, например, динамического стопа на основе ATR.

- Добавление фильтра рыночной волатильности: корректировка параметров стратегии в периоды высокой волатильности.

- Рассмотреть возможность добавления индикатора объема в качестве дополнительного инструмента подтверждения.

- Разработать динамический механизм корректировки размера лота, адаптирующийся к рыночным условиям.

- Внедрить дополнительные инструменты подтверждения тренда, такие как MACD или полосы Боллинджера.

Заключение

Данная стратегия строит полную торговую систему за счет комбинации пересечения EMA и индикатора RSI, включая такие ключевые этапы, как генерация сигналов, управление рисками и исполнение сделок. Хотя существуют некоторые аспекты, требующие оптимизации, общая структура является разумной, особенно с точки зрения проработанного управления капиталом. После дальнейшей оптимизации и доработки данная стратегия сможет демонстрировать лучшие результаты в реальной торговле.

- 1