Система оптимизации количественной торговой стратегии на основе гауссовского канала и стохастического RSI

Обзор

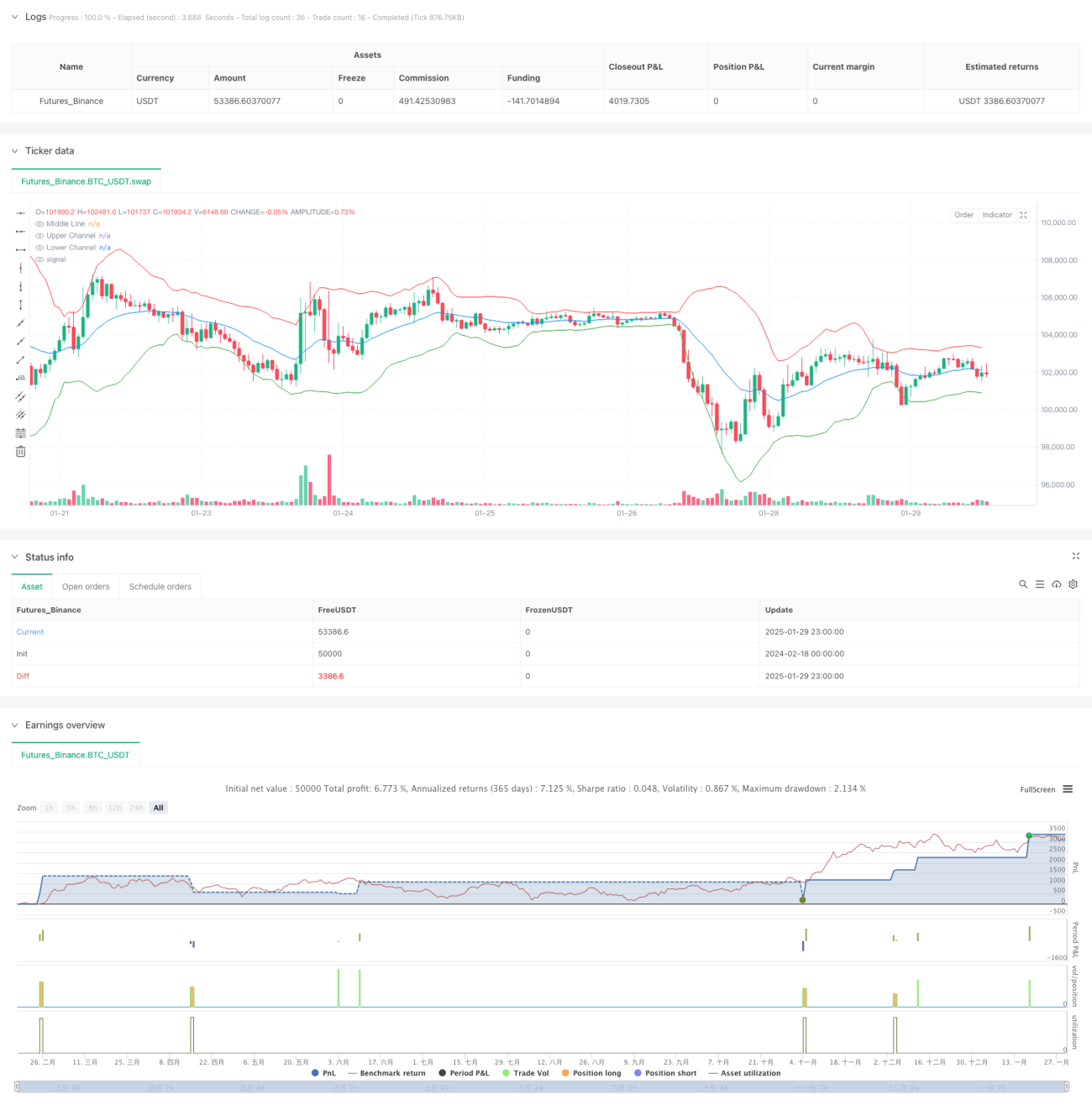

Данная стратегия представляет собой систему количественной торговли, основанную на Гауссовом канале (Gaussian Channel) и стохастическом RSI (Stochastic RSI). Стратегия сочетает принципы регрессии к среднему и импульса в техническом анализе: открытие длинной позиции происходит при касании ценой нижней границы канала и сигнале стохастического RSI о перепроданности, а закрытие — при касании верхней границы канала или сигнале стохастического RSI о перекупленности. Стратегия предназначена только для длинных позиций, без коротких продаж.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых расчетах:

- Построение Гауссова канала: в качестве средней линии используется EMA, ширина канала вычисляется как 2 стандартных отклонения для определения верхней и нижней границ.

- Расчет стохастического RSI: сначала рассчитывается 14-периодный RSI, затем за 14 периодов определяются максимум и минимум RSI, после чего находится относительное положение текущего RSI в этом диапазоне.

- Сигнал на вход: цена пробивает нижнюю границу канала, одновременно стохастический RSI поднимается выше уровня 20.

- Сигнал на выход: цена пробивает верхнюю границу канала или стохастический RSI опускается ниже уровня 80.

Преимущества стратегии

- Двойное подтверждение: сочетание ценового канала и импульсного индикатора снижает влияние ложных сигналов.

- Надёжный контроль рисков: используется управление позицией в процентах, учитываются торговые издержки и проскальзывание.

- Свойство регрессии к среднему: Гауссов канал эффективно определяет диапазон колебания цены, повышая точность торговли.

- Динамическая адаптивность: параметры стратегии можно оптимизировать под разные рыночные условия.

Риски стратегии

- Риск трендового рынка: на сильном тренде может произойти преждевременное закрытие позиции, что приведёт к упущенной прибыли.

- Чувствительность к параметрам: множитель канала и настройки RSI сильно влияют на результаты стратегии.

- Зависимость от рыночной среды: стратегия показывает лучшие результаты на боковом рынке, но может быть менее эффективной на однонаправленном движении.

- Риск задержки вычислений: расчёт технических индикаторов имеет некоторую задержку, что может повлиять на момент сделки.

Направления оптимизации стратегии

- Внедрение адаптивных параметров: можно динамически корректировать множитель канала в зависимости от волатильности рынка.

- Добавление идентификации рыночной среды: включить индикаторы силы тренда и использовать разные наборы параметров для различных рыночных условий.

- Оптимизация управления капиталом: можно динамически корректировать долю позиции в зависимости от силы сигнала.

- Улучшение механизма стоп-лосса: добавить трейлинг-стоп для лучшей защиты прибыли.

Заключение

Стратегия строит относительно надёжную торговую систему, объединяя Гауссов канал и стохастический RSI. Её преимущество заключается в двойном подтверждении и хорошем контроле рисков, однако необходимо учитывать вопросы адаптации к различным рыночным условиям. Внедрение адаптивных параметров и идентификации рыночной среды может повысить стабильность и прибыльность стратегии.

/*backtest

start: 2024-02-18 00:00:00

end: 2025-01-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gaussian Channel with Stochastic RSI", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0)

// Gaussian Channel Parameters- 1