Стратегия динамического отслеживания тренда и повторного входа на основе ATR

Обзор

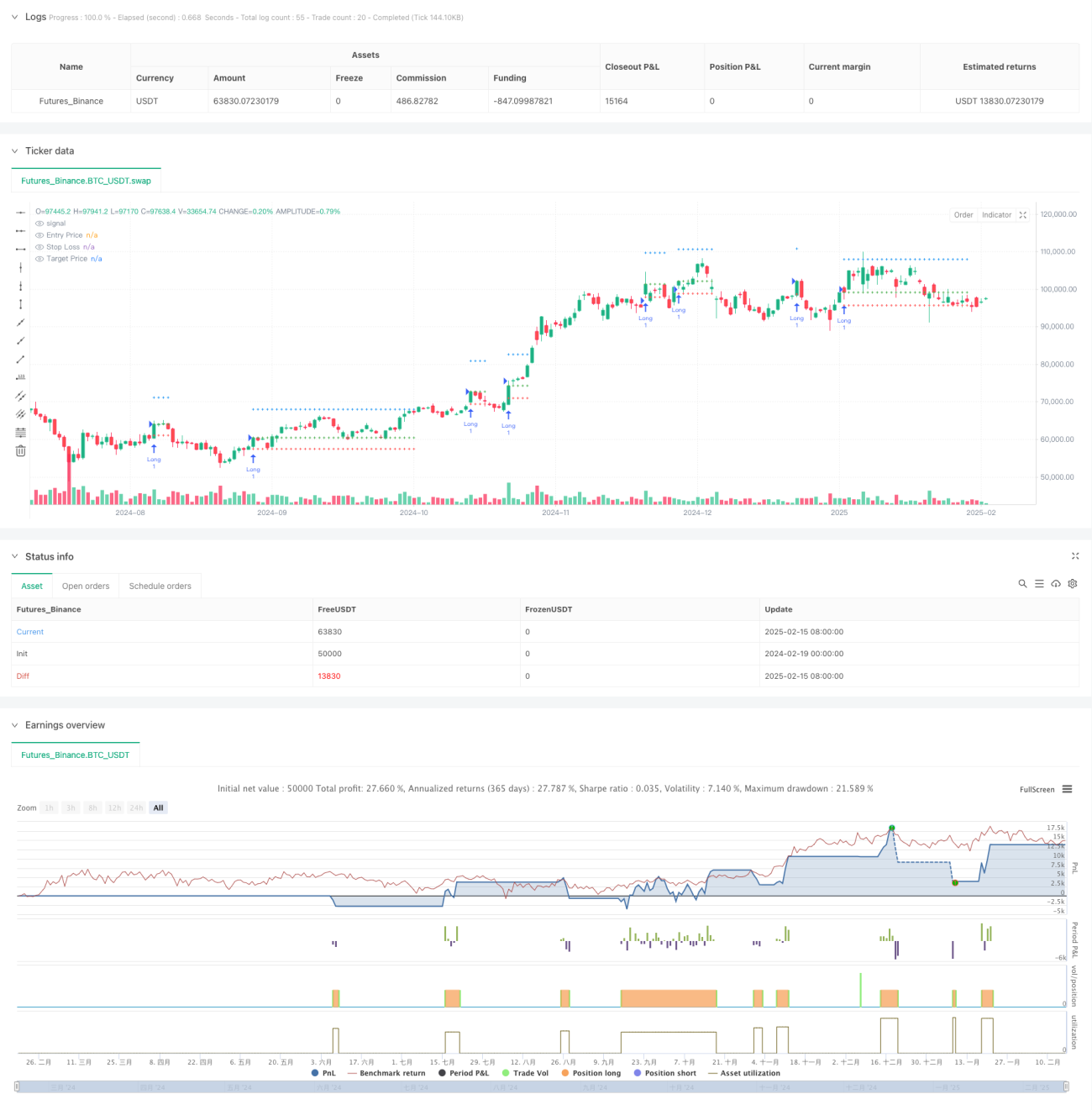

Это трендовая стратегия с динамической настройкой на основе ATR, сочетающая скользящие средние и индикатор ATR для определения точек входа и выхода. Ключевая особенность стратегии — динамическое изменение верхнего и нижнего каналов скользящей средней с помощью ATR. Когда цена пробивает верхний канал, открывается длинная позиция по текущей цене закрытия, а стоп-лосс и тейк-профит устанавливаются на основе кратного ATR. Кроме того, стратегия включает инновационный механизм повторного входа: при откате цены к первоначальной точке входа позиция может быть восстановлена.

Принцип работы стратегии

Стратегия основана на следующих ключевых элементах:

- Использование скользящей средней, скорректированной по ATR, в качестве индикатора тренда, формирующего динамические верхний и нижний каналы.

- При пробое цены выше верхнего канала генерируется сигнал на покупку (цена входа — текущая цена закрытия).

- Стоп-лосс устанавливается на расстоянии 2×ATR ниже цены входа.

- Тейк-профит устанавливается на расстоянии (5 + пользовательский множитель) × ATR выше цены входа.

- После срабатывания стоп-лосса или тейк-профита, если цена возвращается к первоначальной точке входа, стратегия автоматически повторно открывает позицию.

- Используется ограничение отображения максимум 30 свечей для оптимизации визуализации на графике.

Преимущества стратегии

- Высокая адаптивность: скользящая средняя, скорректированная по ATR, автоматически подстраивается под изменение рыночной волатильности.

- Научный подход к управлению рисками: стоп-лосс и тейк-профит динамически устанавливаются на основе ATR, что соответствует рыночной волатильности.

- Инновационный механизм повторного входа: позволяет восстановить позицию при откате цены к выгодному уровню, увеличивая потенциальную прибыль.

- Отличная визуализация: стратегия отображает четкие линии входа, стоп-лосса и тейк-профита, облегчая мониторинг сделок.

- Гибкость параметров: через входные параметры можно настраивать период определения тренда и множитель тейк-профита.

Риски стратегии

- Риск разворота тренда: на боковом рынке может часто срабатывать стоп-лосс.

- Риск повторного входа: при откате цены к точке входа повторное открытие позиции может привести к серии последовательных стоп-лоссов.

- Риск проскальзывания: в периоды высокой волатильности фактическая цена исполнения может отличаться от цены сигнала.

- Чувствительность к параметрам: оптимальные параметры могут существенно меняться в зависимости от рыночных условий.

- Нагрузка на вычисления: необходимость расчета нескольких технических индикаторов в реальном времени может увеличить нагрузку на систему.

Направления оптимизации стратегии

- Внедрение фильтра рыночных условий: можно добавить фильтр волатильности, чтобы корректировать параметры стратегии или приостанавливать торговлю в периоды высокой волатильности.

- Оптимизация логики повторного входа: можно рассмотреть введение более строгих условий при повторном входе, например, использование подтверждающих тренд индикаторов.

- Улучшение механизма тейк-профита: можно реализовать трейлинг-стоп, чтобы защищать больше прибыли при продолжении тренда.

- Добавление временного фильтра: можно ограничить время торговли, чтобы избегать периодов низкой ликвидности.

- Оптимизация вычислительной эффективности: можно сократить ненужные расчеты и построение графиков для повышения производительности стратегии.

Заключение

Это хорошо спроектированная и логически ясная трендовая стратегия, обеспечивающая хорошую адаптацию к рынку за счет динамической настройки ATR. Механизм повторного входа является инновацией, позволяющей получать дополнительную прибыль в благоприятных рыночных условиях. Несмотря на некоторые риски, на которые следует обратить внимание, предлагаемые направления оптимизации позволяют повысить стабильность и прибыльность стратегии. Для инвесторов, стремящихся к системному подходу к торговле, это базовая структура стратегии, заслуживающая внимания.

- 1