Многоиндикаторная динамическая система прогнозирования тренда для торговли

Обзор

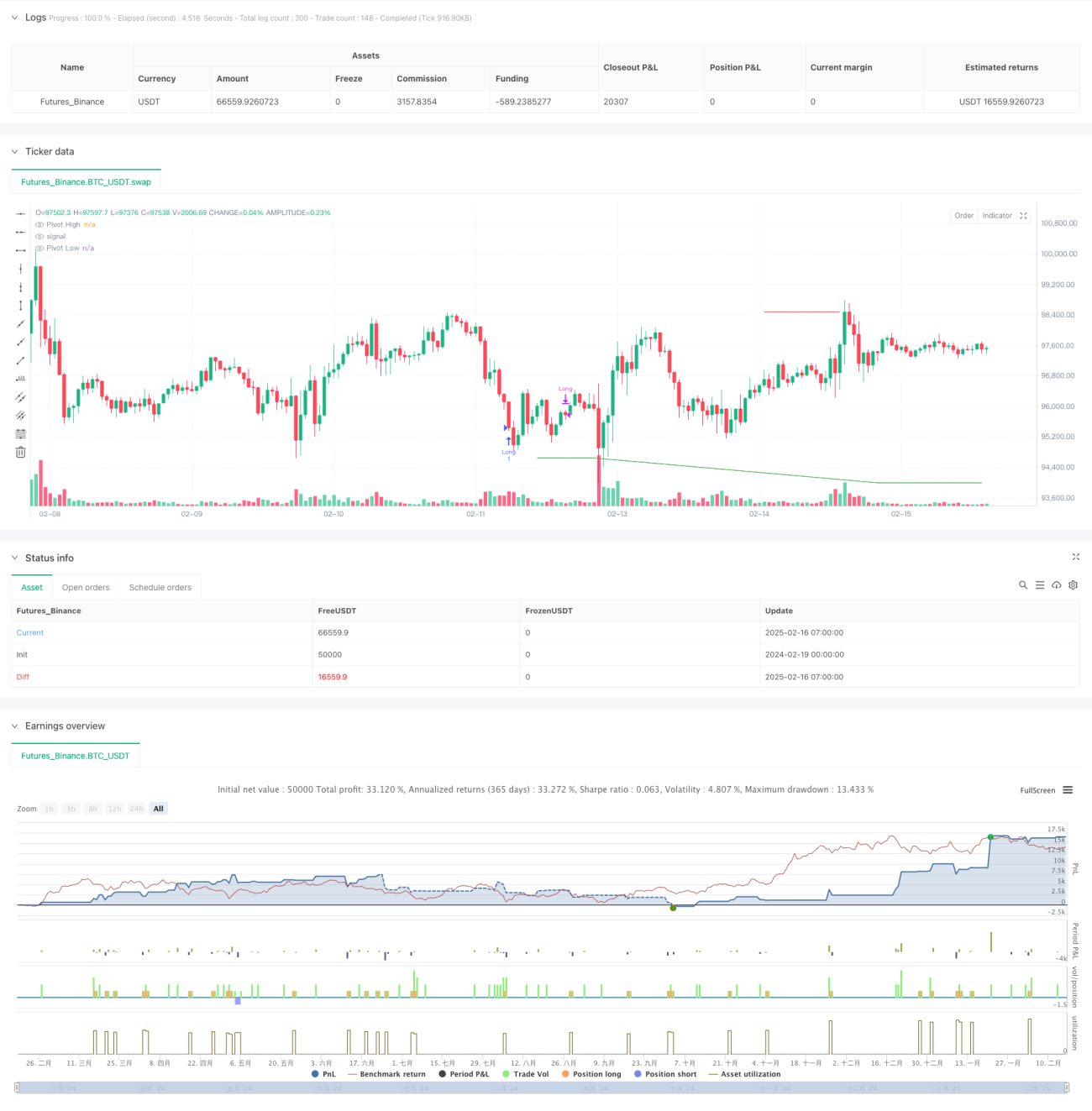

Данная стратегия представляет собой внутридневную торговую систему, основанную на множестве технических индикаторов. Она комплексно использует RSI, стохастический осциллятор (Stochastic) и пивот-точки (Pivot Points) для прогнозирования тренда и принятия торговых решений. Система анализирует состояния перекупленности/перепроданности рынка в многомерном разрезе, сочетая уровни поддержки и сопротивления цены, что позволяет точно определять точки разворота рынка.

Принцип стратегии

Стратегия использует тройной механизм подтверждения сигналов:

- Применение RSI для мониторинга импульса цены: зона перекупленности установлена на уровне 70, зона перепроданности – 30, что служит первичной фильтрацией.

- Использование значений %K и %D стохастического осциллятора для подтверждения тренда, с ключевыми порогами 80 и 20.

- Оценка пивот-точек (Pivot Points) дневного таймфрейма для определения поддержки и сопротивления, что дает ценовые ориентиры для сделок.

Сигналы на вход формируются при одновременном выполнении следующих условий:

- Сигнал на покупку: RSI ниже 30, стохастик ниже 20, при этом цена находится выше пивот-уровня поддержки.

- Сигнал на продажу: RSI выше 70, стохастик выше 80, при этом цена находится ниже пивот-уровня сопротивления.

- Сигнал на закрытие: RSI или стохастик возвращаются к средней линии 50.

Преимущества стратегии

- Множественная перекрестная проверка индикаторов, эффективно снижающая ложные сигналы.

- Комбинирование данных разных таймфреймов для более полного рыночного обзора.

- Четкие уровни контроля рисков, объективные и количественные торговые правила.

- Возможность гибкой настройки параметров в зависимости от рыночных условий, высокая адаптивность.

- Применима как для внутридневной торговли, так и для свинг-трейдинга.

Риски стратегии

- Возможное запаздывание в условиях резких рыночных движений.

- Относительно редкие случаи одновременного выполнения всех условий.

- Неправильная настройка параметров может привести к пропуску значимых торговых возможностей.

- В боковом рынке возможно увеличение ложных сигналов.

- Требуется постоянный мониторинг и своевременная корректировка параметров.

Направления оптимизации стратегии

- Внедрение адаптивного механизма параметров, динамическая настройка индикаторов в зависимости от волатильности рынка.

- Добавление анализа объемов для повышения надежности сигналов.

- Оптимизация механизмов стоп-лосса и тейк-профита для повышения эффективности использования капитала.

- Включение фильтра силы тренда для уменьшения ошибочных действий в периоды консолидации.

- Разработка интеллектуальной системы оптимизации параметров для самообучения стратегии.

Заключение

Стратегия формирует относительно целостную систему принятия торговых решений за счет совместного анализа множества индикаторов. Система объединяет индикаторы импульса, волатильности и анализ ценовых уровней, позволяя хорошо определять ключевые точки разворота рынка. Несмотря на определенный риск запаздывания, благодаря постоянной оптимизации и доработке стабильность и надежность стратегии могут быть повышены. Рекомендуется провести тщательное бэктестирование перед реальной торговлей и настроить параметры в соответствии с конкретными рыночными условиями.

- 1