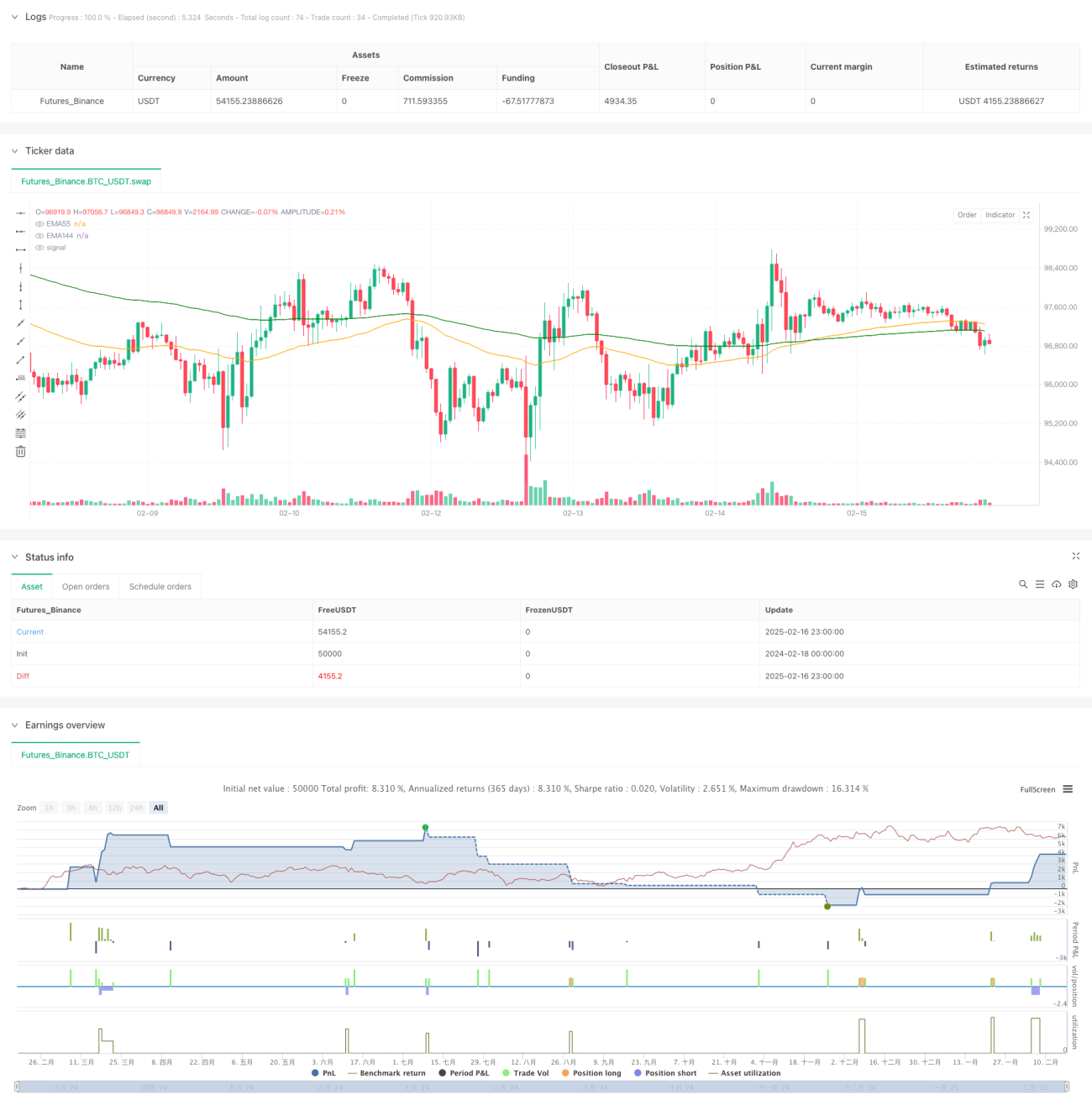

Обзор

Это динамическая стратегия свинг-трейдинга на основе множества технических индикаторов, сочетающая в себе особенности следования за трендом и свинговой торговли. Стратегия использует совместную работу нескольких технических индикаторов, таких как EMA, ADX, RSI и MACD, для поиска торговых возможностей с высокой вероятностью успеха на рынке. Система применяет динамический стоп-лосс и частичное фиксирование прибыли для управления рисками и получения дохода.

Принципы стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- Определение тренда: Используется пересечение EMA55 и EMA144 для определения направления рыночного тренда, а также индикатор ADX с порогом силы (30) для подтверждения тренда.

- Вход в рынок: Используется индикатор RSI для выявления зон перекупленности и перепроданности (перепроданность 45, перекупленность 55), чтобы определить моменты для покупки на откате и продажи при отскоке.

- Механизм стоп-лосса: Используется динамический стоп-лосс на основе ATR, расстояние до стоп-лосса составляет 1,5 × ATR, что позволяет адаптироваться к рыночной волатильности.

- Стратегия фиксации прибыли: Используется максимальная/минимальная цена за 50 периодов в качестве цели тейк-профита, прибыль фиксируется частями по 50% позиции.

Преимущества стратегии

- Множественная проверка индикаторами: Совместное использование EMA, ADX, RSI и других индикаторов повышает надежность торговых сигналов.

- Динамическое управление рисками: Динамический стоп-лосс на основе ATR адаптируется к различным рыночным условиям, обеспечивая лучший контроль рисков.

- Постепенная фиксация прибыли: Частичное закрытие позиций позволяет зафиксировать часть прибыли, не выходя из сильного тренда преждевременно.

- Подтверждение тренда: Добавление фильтра ADX позволяет избежать частых сделок в боковом рынке.

Риски стратегии

- Риск ложных пробоев: При усилении рыночной волатильности возможны ошибочные сигналы; рекомендуется подтверждение объемами.

- Проскальзывание: При быстрых движениях рынка динамический стоп-лосс может столкнуться с большим проскальзыванием.

- Потери в боковике: Несмотря на фильтр ADX, в колебательном рынке возможны серии мелких убытков.

- Запаздывание сигналов: Комбинация множества индикаторов может привести к задержке входа, пропуску лучшего момента для открытия позиции.

Направления оптимизации стратегии

- Оптимизация параметров индикаторов: Рекомендуется провести исторический бэктестинг для оптимизации периодов EMA, порогов RSI и других параметров.

- Оптимизация стоп-лосса: Рассмотреть возможность добавления трейлинг-стопа для лучшей защиты прибыли.

- Управление позицией: Рекомендуется внедрить систему управления позицией, адаптирующуюся к волатильности.

- Адаптация к рынку: Добавить классификацию рыночных условий и использовать различные наборы параметров в зависимости от ситуации на рынке.

Заключение

Данная стратегия формирует целостную торговую систему за счет совместной работы множества технических индикаторов. Она уделяет внимание как следованию тренду, так и контролю рисков, балансируя доходность и риск с помощью динамического стоп-лосса и частичного фиксирования прибыли. Несмотря на наличие пространства для оптимизации, в целом это логически строгая и практичная торговая стратегия.

- 1