Торговая стратегия следования за трендом с динамической адаптацией на основе пересечения множества индикаторов

Обзор

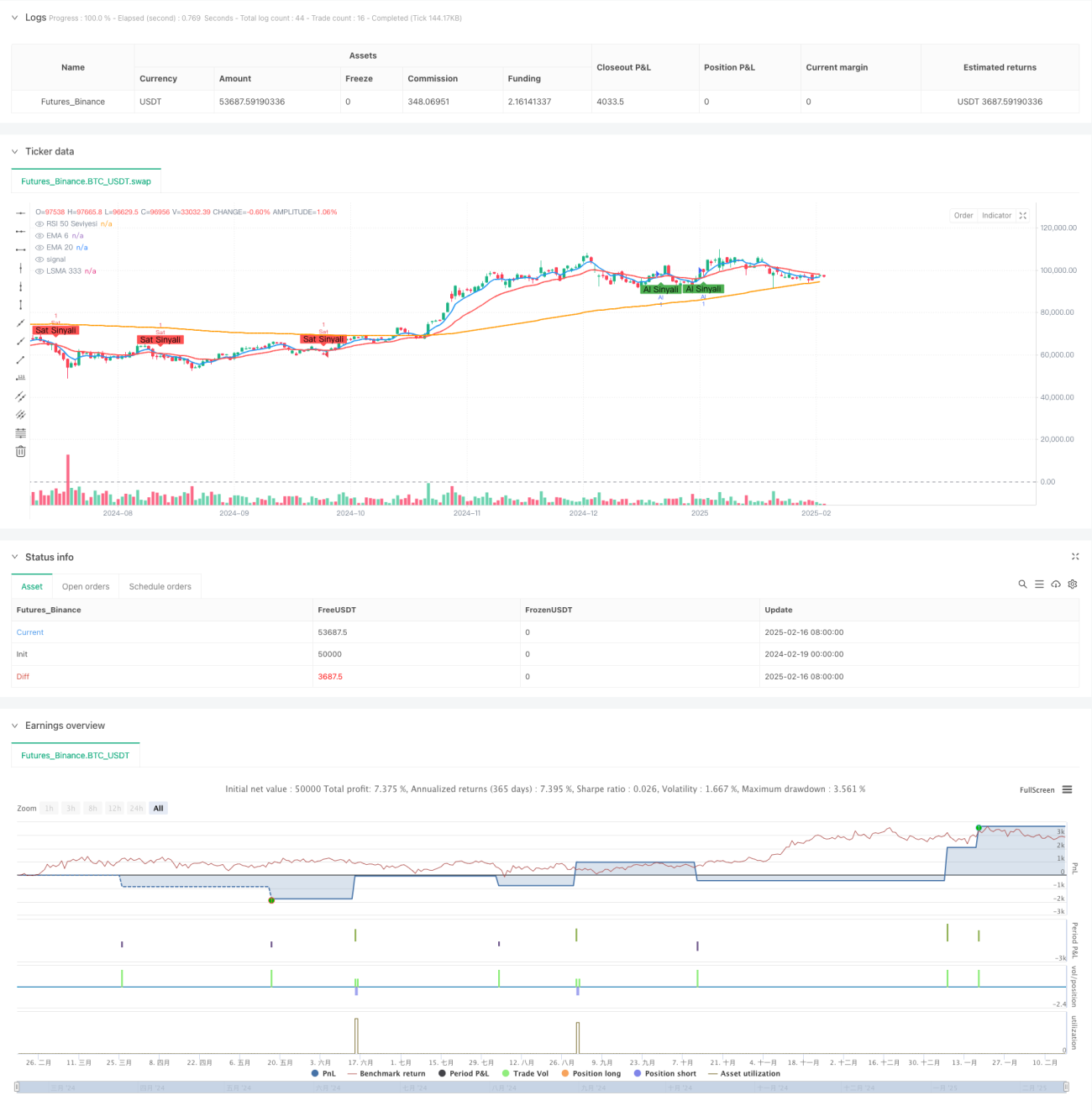

Стратегия представляет собой систему следования за трендом, основанную на пересечении нескольких технических индикаторов, объединяющую EMA (экспоненциальное скользящее среднее), LSMA (скользящее среднее наименьших квадратов) и RSI (индекс относительной силы). Используя мультисигнальное подтверждение, она отфильтровывает торговые возможности. Стратегия применяет адаптивный механизм take-profit и stop-loss, позволяющий динамически корректировать параметры управления рисками в зависимости от рыночной волатильности.

Принцип стратегии

Основная логика стратегии включает следующие аспекты:

- Использование короткого (6) и длинного (20) периодов EMA для определения точек разворота тренда.

- Применение LSMA (333) в качестве индикатора долгосрочного подтверждения тренда.

- Использование уровня 50 RSI (14) как критерия силы или слабости рынка.

- Открытие длинной позиции при одновременном выполнении следующих условий:

- EMA6 пересекает EMA20 снизу вверх.

- Цена выше LSMA333.

- RSI больше 50.

- Открытие короткой позиции при одновременном выполнении следующих условий:

- EMA6 пересекает EMA20 сверху вниз.

- Цена ниже LSMA333.

- RSI меньше 50.

Преимущества стратегии

- Кросс-подтверждение несколькими индикаторами значительно снижает влияние ложных сигналов.

- Сочетание трендовых и моментум-индикаторов повышает надежность сигналов.

- Использование адаптивного механизма take-profit и stop-loss позволяет гибко подстраиваться под рыночные условия.

- Логика стратегии прозрачна, параметры легко настраиваются.

- Многомерный анализ рынка повышает процент успешных сделок.

Риски стратегии

- На колеблющемся рынке возможны частые ложные сигналы.

- Множественное подтверждение сигналов может привести к небольшой задержке входа.

- Фиксированный процент take-profit и stop-loss может не подходить для всех рыночных условий.

- Чрезмерная оптимизация параметров может привести к переобучению.

- При быстрых движениях рынка некоторые торговые возможности могут быть упущены.

Направления оптимизации стратегии

- Внедрение индикатора волатильности для динамической настройки пропорций take-profit и stop-loss.

- Добавление анализа объема торгов для подтверждения силы тренда.

- Рассмотреть возможность системы классификации рыночных условий с разными параметрами в зависимости от состояния рынка.

- Оптимизировать адаптивный механизм параметров индикаторов.

- Внедрить систему управления позициями для более гибкого контроля объема.

Заключение

Стратегия за счет комбинации нескольких технических индикаторов строит относительно устойчивую систему следования за трендом. Её ключевое преимущество — надежность подтверждения сигналов, однако необходимо учитывать проблемы адаптации к различным рыночным условиям. Благодаря постоянной оптимизации и доработке стратегия может показать лучшие результаты в реальной торговле.

- 1