Торговая стратегия анализа тренда на основе пересечения импульсных экспоненциальных скользящих средних

Обзор

Данная стратегия представляет собой трендовую торговую систему, основанную на экспоненциальной скользящей средней (EMA) и модели импульс-коррекция-импульс (ICM). Она выявляет изменения тренда по пересечению цены и EMA с последующим формированием паттерна импульс-коррекция-импульс и исполняет сделки при выполнении определенных условий. Для управления стоп-лоссом и тейк-профитом по каждой сделке используется фиксированное соотношение риска к прибыли.

Принцип стратегии

Основная логика стратегии строится на следующих ключевых компонентах:

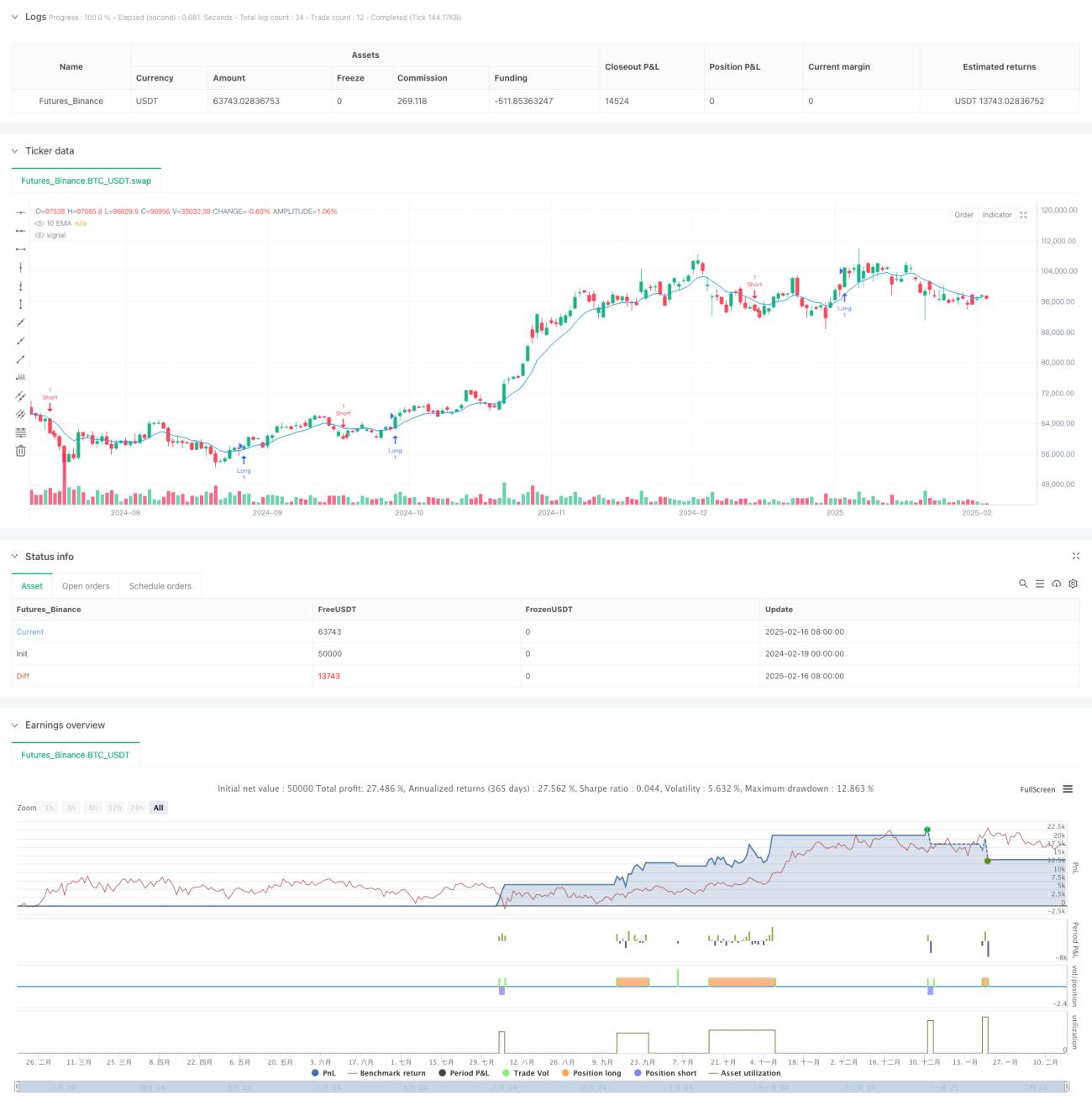

- Использование 10-периодной EMA в качестве индикатора направления тренда.

- Поиск паттерна импульс-коррекция-импульс в течение 3 периодов после пересечения цены и EMA.

- Условия для входа в длинную позицию:

- Цена пересекает EMA снизу вверх.

- Первая свеча — бычий импульс (рост выше заданного значения).

- Вторая свеча — медвежья коррекция (закрытие ниже открытия).

- Третья свеча — бычий импульс с пробоем максимума двух предыдущих свечей.

- Условия для входа в короткую позицию — зеркально противоположны.

- Автоматическая установка стоп-лосса и тейк-профита с фиксированным соотношением риска к прибыли (по умолчанию 3:1).

Преимущества стратегии

- Комбинация технических индикаторов и ценовых паттернов обеспечивает более надежные торговые сигналы.

- Подтверждение устойчивости тренда через модель импульс-коррекция-импульс.

- Фиксированное соотношение риска к прибыли способствует долгосрочной стабильной доходности.

- Четкая логика входа, простая для понимания и исполнения.

- Применима к различным торговым инструментам и таймфреймам.

Риски стратегии

- В боковом рынке возможны частые ложные сигналы пробоя.

- Фиксированное соотношение риска к прибыли может не подходить для всех рыночных условий.

- Параметры EMA и порог амплитуды импульса влияют на производительность стратегии.

- Резкие колебания могут привести к неадекватному размещению стоп-лосса.

- Быстрый разворот рынка может вызвать значительные просадки.

Направления оптимизации стратегии

- Введение индикатора волатильности для динамической настройки порога амплитуды импульса.

- Добавление фильтра силы тренда для уменьшения ложных пробоев.

- Динамическая корректировка соотношения риска к прибыли в зависимости от рыночных характеристик.

- Введение временного фильтра для исключения неблагоприятных периодов торговли.

- Комбинация с индикатором объема для повышения надежности сигналов.

Заключение

Данная стратегия строит логически четкую трендовую систему, сочетая EMA и модель импульс-коррекция-импульс. Её преимущества — ясность сигналов и контролируемый риск, однако требуется оптимизация с учётом конкретных рыночных характеристик. Добавление соответствующих фильтров и механизма динамической настройки параметров позволит повысить устойчивость и доходность стратегии.

- 1