Обзор

Данная торговая стратегия основана на многотаймфреймовом анализе свечных диапазонов. Стратегия определяет потенциальные торговые возможности путём анализа свечных паттернов и ценовых диапазонов на более старшем таймфрейме. В стратегию интегрированы объёмный фильтр и механизм динамического стоп-лосса, что позволяет захватывать трендовые движения на пробоях предыдущих экстремумов.

Принцип стратегии

Основная идея стратегии заключается в отслеживании пробоя предыдущего диапазона на более старшем таймфрейме (по умолчанию 4 часа). В частности:

- Стратегия непрерывно отслеживает и сохраняет данные максимумов и минимумов двух предыдущих свечей старшего таймфрейма.

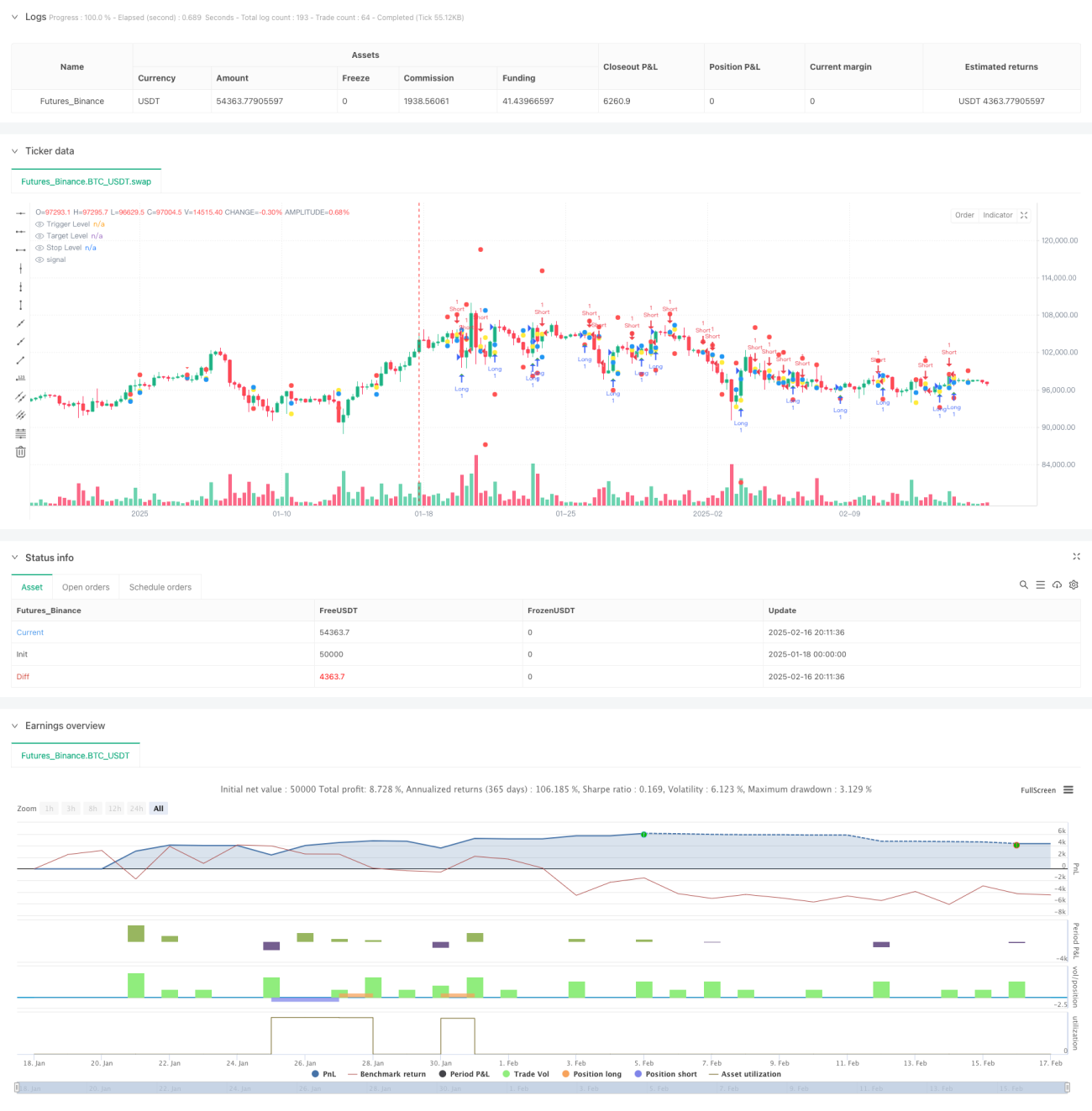

- Когда закрытие предыдущей свечи оказывается ниже предыдущего максимума, а текущая свеча обновляет максимум, формируется сигнал на продажу.

- Когда закрытие предыдущей свечи оказывается выше предыдущего минимума, а текущая свеча обновляет минимум, формируется сигнал на покупку.

- Цена входа устанавливается на уровне максимума или минимума сигнальной свечи.

- Целевая прибыль устанавливается на уровне соответствующего предыдущего максимума или минимума.

- Расстояние до стоп-лосса динамически корректируется в зависимости от размера диапазона.

Преимущества стратегии

- Многотаймфреймовый анализ обеспечивает более надёжные сигналы.

- Динамический стоп-лосс адаптируется к рыночной волатильности.

- Опциональный объёмный фильтр повышает подтверждение сделок.

- Чёткая визуализация с отметками уровней входа, цели и стоп-лосса.

- Логика стратегии проста и понятна, легко реализуется и исполняется.

- Подходит для различных торговых инструментов и рыночных условий.

Риски стратегии

- В боковом рынке возможно частое появление ложных пробоев.

- Большой множитель стоп-лосса может привести к значительным единичным потерям.

- Зависимость от исторических данных может вызывать запаздывание в быстро меняющейся рыночной среде.

- Не учитываются фундаментальные факторы.

- На рынках с низкой ликвидностью может быть трудно эффективно исполнить ордера.

Направления оптимизации стратегии

- Ввести трендовый фильтр, например, скользящие средние или индикатор ADX.

- Добавить больше условий для оценки рыночной ситуации.

- Оптимизировать стратегию стоп-лосса, возможно, использовать трейлинг-стоп.

- Внедрить модуль управления объёмом сделок.

- Рассмотреть добавление большего количества таймфреймов для совместного анализа.

- Использовать индикаторы волатильности для оптимизации определения диапазона.

Заключение

Это хорошо структурированная и логически ясная многотаймфреймовая торговая стратегия. Она ищет потенциальные трендовые возможности, анализируя ценовое поведение на старшем таймфрейме, и объединяет управление рисками и фильтры. Основное преимущество стратегии — её адаптивность и расширяемость: простой настройкой параметров можно адаптировать к различным рыночным условиям. Несмотря на некоторые внутренние риски, стабильность и надёжность стратегии можно дополнительно повысить с помощью предложенных направлений оптимизации.

- 1