Стратегия следования за трендом на основе пересечения скользящих средних с системой фильтрации по EMA

Обзор

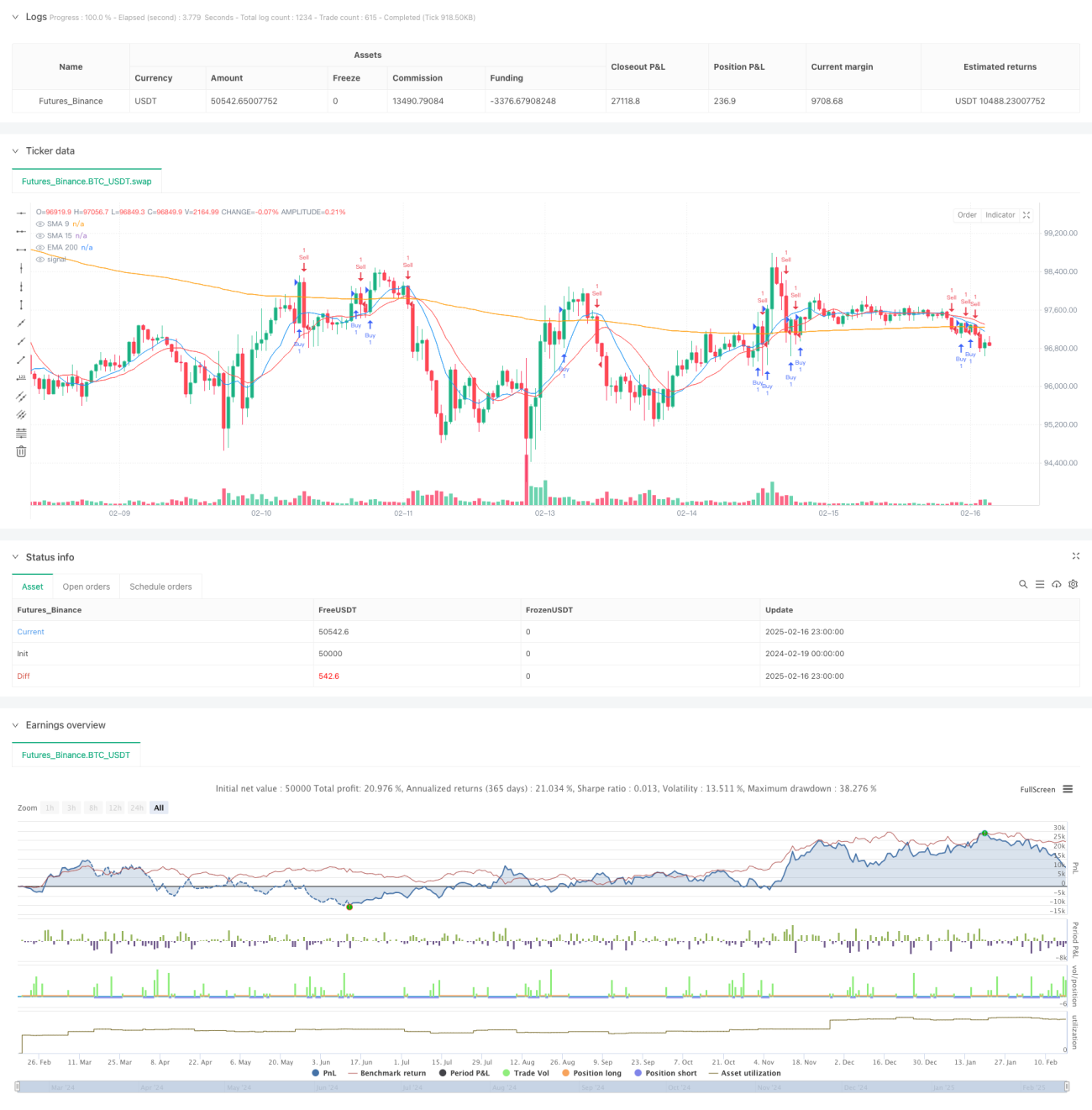

Данная стратегия представляет собой торговую систему, основанную на пересечении скользящих средних и трендовом фильтре. Она объединяет сигналы пересечения краткосрочных SMA (9 и 15 периодов) с долгосрочной EMA (200 периодов) в качестве трендового фильтра для выявления рыночных тенденций на разных временных интервалах. Система также включает механизм повторного входа, позволяющий заново открывать позиции при продолжении тренда.

Принцип стратегии

Стратегия использует тройную систему скользящих средних для принятия торговых решений:

- Простые скользящие средние (SMA) с периодами 9 и 15 используются для генерации торговых сигналов.

- Экспоненциальная скользящая средняя (EMA) с периодом 200 применяется как трендовый фильтр.

- Сигнал на покупку возникает, когда краткосрочная SMA (9 периодов) пересекает 15-периодную SMA снизу вверх, а цена находится выше 200-периодной EMA.

- Сигнал на продажу возникает, когда краткосрочная SMA (9 периодов) пересекает 15-периодную SMA сверху вниз, а цена находится ниже 200-периодной EMA.

- Система также включает логику повторного входа, позволяющую заново открывать позиции после начального сигнала пересечения, при условии, что цена остается на правильной стороне 200EMA.

Преимущества стратегии

- Анализ множества временных фреймов: сочетание краткосрочных и долгосрочных скользящих средних обеспечивает более полное представление о рынке.

- Трендовый фильтр: использование 200EMA отсеивает ложные сигналы, повышая качество сделок.

- Механизм повторного входа: позволяет многократно открывать позиции при сильном тренде, увеличивая потенциал прибыли.

- Четкие правила входа и выхода: основаны на объективных технических индикаторах, снижая субъективность решений.

- Двусторонняя торговля: возможность получения прибыли как на росте, так и на падении.

- Встроенное управление рисками: автоматический контроль рисков через систему скользящих средних.

Риски стратегии

- Риск флэтового рынка: в боковом рынке возможны частые ложные сигналы.

- Риск запаздывания: скользящие средние по своей природе являются запаздывающими индикаторами, что может привести к пропуску оптимальных точек входа.

- Риск разворота тренда: при резких разворотах рынка возможны значительные убытки.

- Риск повторного входа: чрезмерное открытие позиций может привести к перегрузке портфеля.

Меры снижения:

- Добавление дополнительного фильтра волатильности рынка.

- Установление лимита на максимальное количество позиций.

- Использование динамического стоп-лосса.

- Внедрение системы управления размером позиции.

Направления оптимизации стратегии

- Оптимизация динамических периодов:

- Автоматическая настройка периодов скользящих средних в соответствии с рыночной волатильностью.

- Замена фиксированных периодов на адаптивную скользящую среднюю (AMA).

- Оптимизация входа:

- Добавление подтверждения объемом.

- Внедрение индикаторов импульса для верификации.

- Использование подтверждения ценовых паттернов.

- Оптимизация управления рисками:

- Реализация динамического управления размером позиции.

- Добавление трейлинг-стопа.

- Установка стоп-лосса на основе волатильности.

- Оптимизация логики повторного входа:

- Добавление подтверждения силы тренда.

- Разработка системы ступенчатого наращивания позиции.

- Внедрение идентификации рыночных условий.

Заключение

Данная стратегия строит комплексную систему следования за трендом, объединяя множественные скользящие средние и трендовые фильтры. Её главное преимущество — способность получать существенную прибыль на рынках с сильным трендом, при этом повышая стабильность системы за счет фильтрации скользящих средних и механизма повторного входа. Несмотря на некоторые присущие риски, внедрение направлений оптимизации может дополнительно улучшить производительность стратегии. Эта стратегия подходит для отслеживания среднесрочных и долгосрочных рыночных тенденций и является надёжным инструментом для терпеливых трейдеров.

- 1