Торговая стратегия захвата тренда на основе исторических точек максимумов и минимумов Delta SMA

Обзор

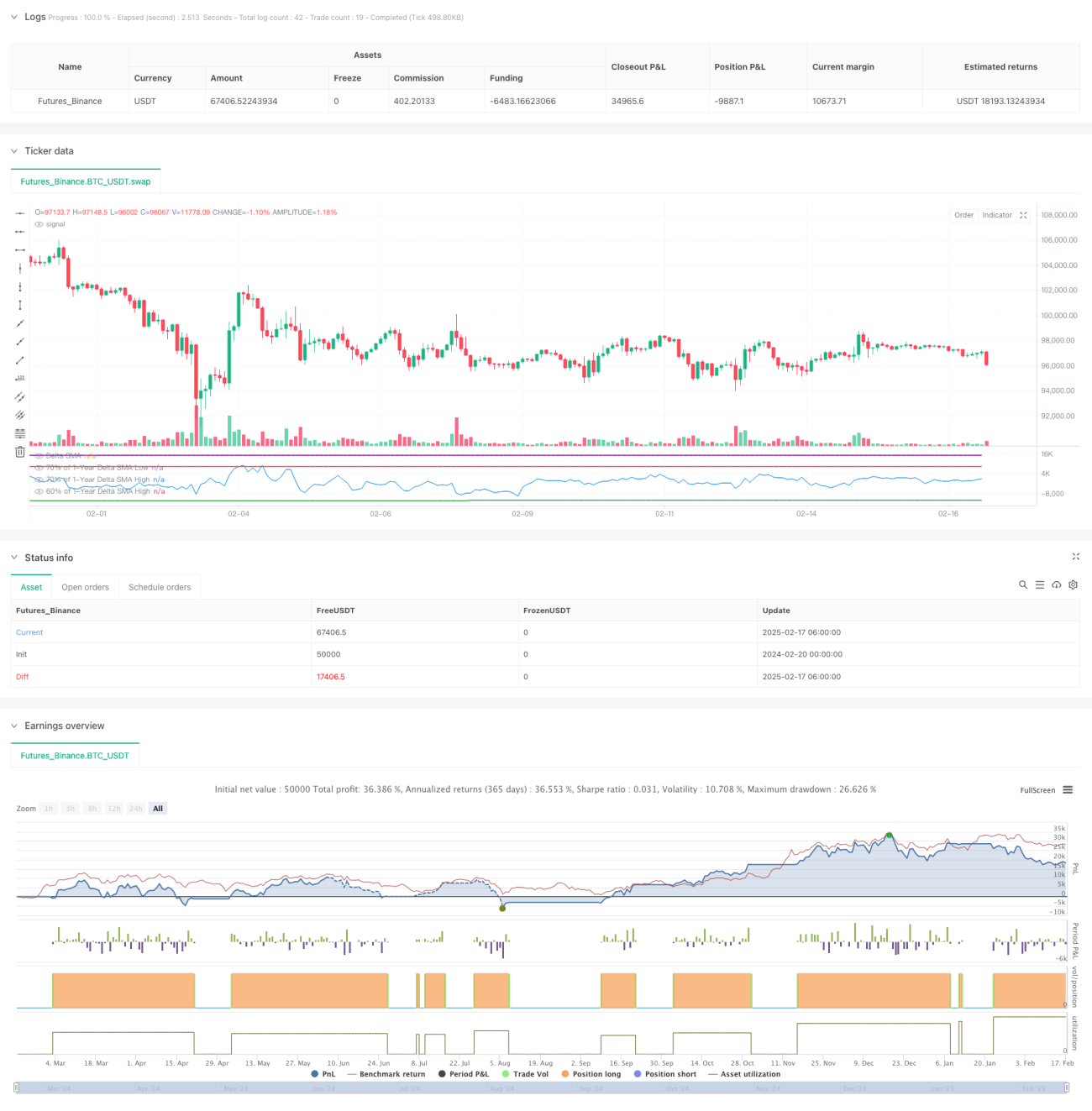

Это торговая стратегия, основанная на анализе максимумов и минимумов SMA (простой скользящей средней) значения дельты объема покупок/продаж за годовой период. Стратегия вычисляет скользящую среднюю разницы объемов покупок и продаж и сравнивает ее с историческими пороговыми уровнями максимумов и минимумов для выявления потенциальных торговых сигналов. Стратегия использует длительный ретроспективный период, что подходит для среднесрочной и долгосрочной трендовой торговли.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых шагах:

- Расчет дельты: анализ движения цены для вычисления разницы объемов покупок и продаж. Когда цена закрытия выше цены открытия, фиксируется объем покупок, в противном случае — объем продаж.

- Сглаживание SMA: применение 14-периодной скользящей средней к значению дельты для снижения шума.

- Определение годовых максимумов и минимумов: вычисление максимального и минимального значения SMA дельты за последний год.

- Условия срабатывания сигнала:

- Сигнал на покупку: когда SMA дельты, опустившись ниже 70% годового минимума, пробивает уровень 0.

- Сигнал на продажу: когда SMA дельты, пробив 90% годового максимума, опускается ниже 60%.

Преимущества стратегии

- Высокая способность улавливать долгосрочные тренды: благодаря анализу годовых исторических данных эффективно выявляются основные тенденции.

- Хорошая фильтрация шума: использование сглаживания SMA и множественных пороговых условий позволяет снизить количество ложных сигналов.

- Разумный контроль рисков: четкие условия входа и выхода предотвращают чрезмерную торговлю.

- Адаптивность: параметры стратегии можно настраивать под различные рыночные условия.

Риски стратегии

- Риск запаздывания: из-за использования SMA и длительного ретроспективного периода сигналы могут поступать с задержкой.

- Риск ложных пробоев: на волатильном рынке могут генерироваться ошибочные сигналы.

- Зависимость от рыночных условий: стратегия может показывать слабые результаты на рынках без явного тренда.

- Чувствительность к параметрам: настройка пороговых значений существенно влияет на производительность стратегии.

Направления оптимизации стратегии

- Динамическая корректировка порогов: можно адаптировать пороговые уровни максимумов и минимумов в зависимости от рыночной волатильности.

- Добавление вспомогательных индикаторов: комбинирование с другими техническими индикаторами для повышения надежности сигналов.

- Внедрение механизма стоп-лосса: установка динамического стоп-лосса для контроля рисков.

- Фильтрация рыночных условий: добавление логики оценки рыночной среды для запуска стратегии только в подходящих условиях.

Заключение

Это среднесрочная и долгосрочная стратегия следования за трендом, основанная на анализе объемов. Она улавливает рыночные тенденции путем анализа исторических максимумов и минимумов разницы объемов покупок и продаж. Стратегия имеет продуманную конструкцию и надлежащий контроль рисков, однако необходимо учитывать адаптацию к рыночным условиям и оптимизацию параметров. Предложенные направления оптимизации позволяют дополнительно повысить эффективность стратегии.

- 1