Обзор

Данная стратегия представляет собой торговую систему, основанную на стохастическом осцилляторе на нескольких таймфреймах, сочетающую подтверждение тренда и анализ ценовых паттернов. Стратегия использует три временных периода: 15 минут, 30 минут и 60 минут. Торговые возможности определяются по пересечениям линий стохастика, а также по подтверждению паттернов «более высокий максимум» (Higher High) и «более низкий минимум» (Lower Low). При этом применяются фиксированные процентные уровни стоп-лосса и тейк-профита для контроля рисков и фиксации прибыли.

Принцип работы стратегии

Основная логика стратегии включает следующие ключевые части:

- Использование стохастического осциллятора на трёх различных таймфреймах (15 мин, 30 мин, 60 мин) для анализа рыночного движения.

- На основном таймфрейме (15 мин) при пробое линии K вверх над линией D в зоне перепроданности формируется сигнал на покупку с подтверждением в виде более низкого минимума.

- Аналогично, при пробое линии K вниз под линию D в зоне перекупленности формируется сигнал на продажу с подтверждением в виде более высокого максимума.

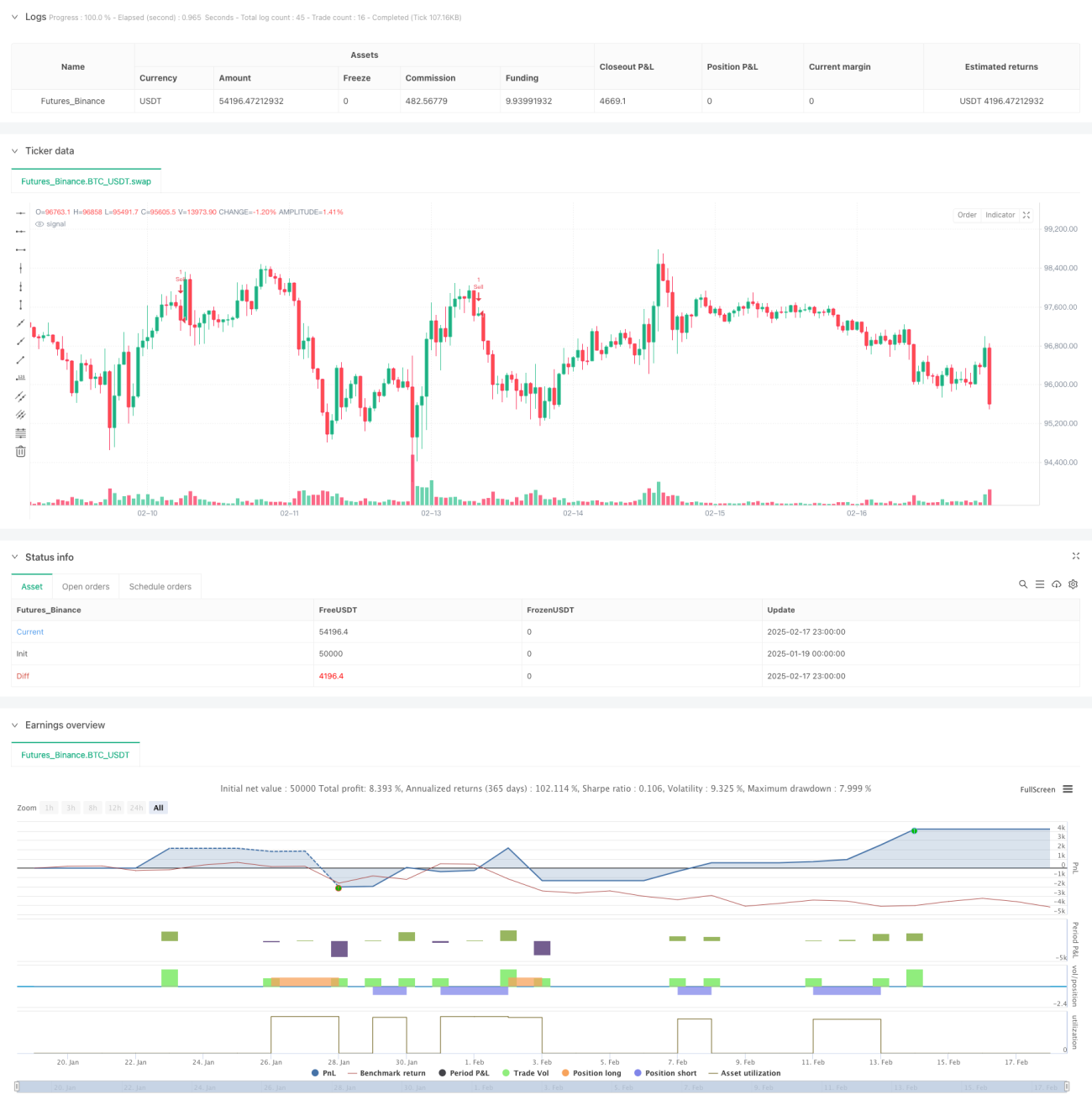

- Для управления рисками и прибылью по каждой сделке используются стоп-лосс в 3,7% и тейк-профит в 1,8%.

Преимущества стратегии

- Многотаймфреймовый анализ обеспечивает более полное представление о рынке и позволяет лучше фильтровать ложные сигналы.

- Сочетание с анализом ценовых паттернов повышает надёжность торговых сигналов.

- Фиксированные параметры управления рисками делают результаты торговли более стабильными и контролируемыми.

- Стратегия подходит для рыночных условий с высокой волатильностью.

- Автоматизированные сигналы входа и выхода снижают влияние субъективных оценок и эмоций.

Риски стратегии

- На боковом рынке могут часто возникать ложные сигналы.

- Фиксированные уровни стоп-лосса и тейк-профита могут не подходить для всех рыночных условий.

- Сигналы на нескольких таймфреймах могут запаздывать.

- На быстротекущем трендовом рынке тейк-профит может преждевременно зафиксировать прибыль.

- Для капитала требуется запас, способный выдержать стоп-лосс в 3,7%.

Направления оптимизации стратегии

- Рассмотреть возможность динамической корректировки стоп-лосса и тейк-профита в зависимости от рыночной волатильности.

- Добавить объёмный индикатор в качестве дополнительного подтверждающего сигнала.

- Внедрить индикаторы силы тренда для улучшения работы на боковом рынке.

- Оптимизировать весовые коэффициенты между различными таймфреймами.

- Рассмотреть возможность включения индикаторов рыночных настроений для повышения точности сигналов.

Заключение

Данная стратегия представляет собой целостную торговую систему, объединяющую многотаймфреймовый анализ и подтверждение тренда. Благодаря совместному использованию стохастического осциллятора и ценовых паттернов она позволяет достаточно хорошо улавливать разворотные точки рынка. Несмотря на простоту фиксированных параметров управления рисками, они обеспечивают последовательность торговли. Стратегия подходит для рынков с высокой волатильностью, однако трейдеру необходимо оптимизировать параметры в зависимости от конкретных рыночных условий.

- 1