Обзор

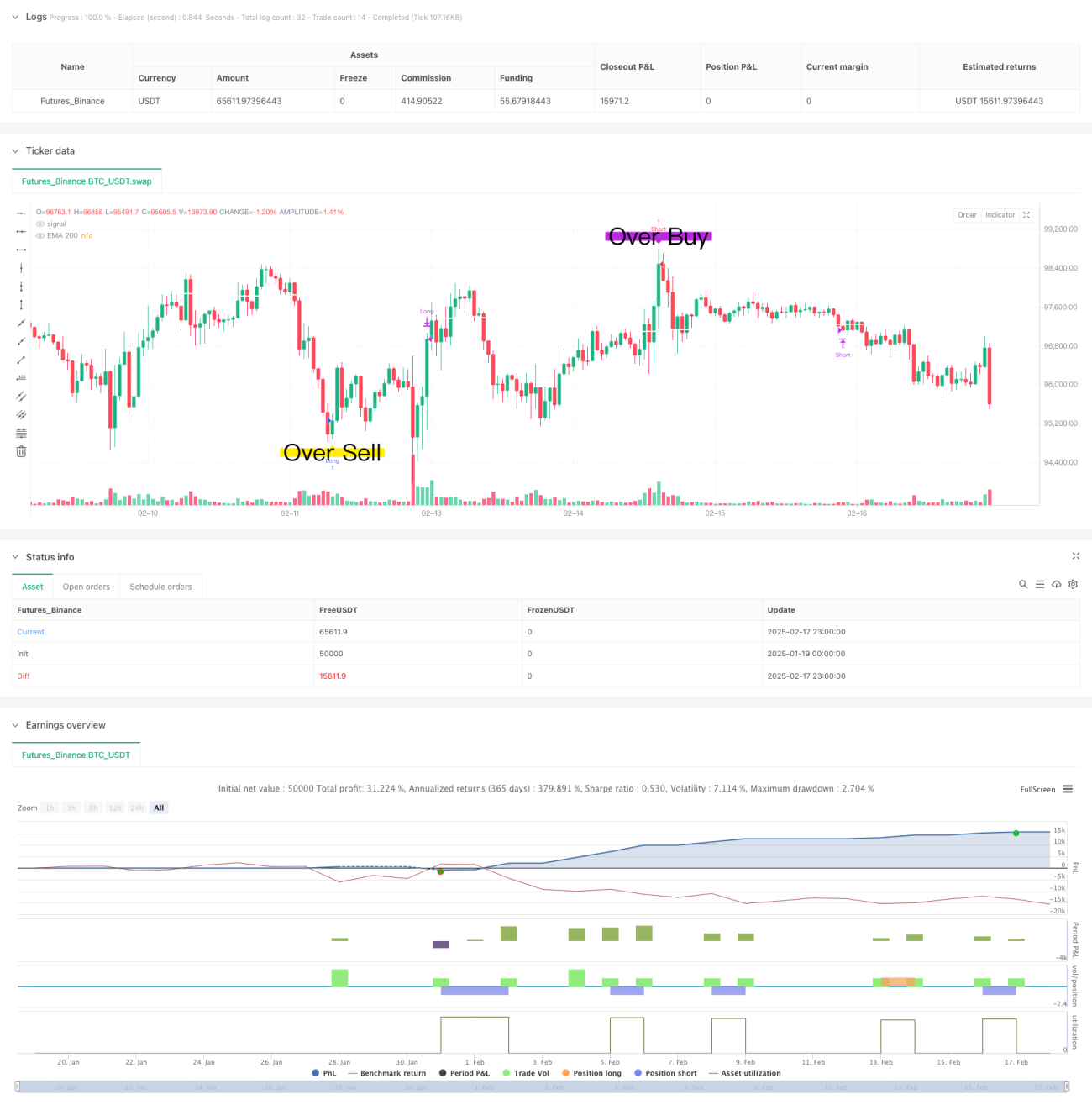

Это адаптивная торговая стратегия, основанная на двойных технических индикаторах RSI и CCI. Стратегия использует пересечения индикаторов RSI и CCI на различных таймфреймах в сочетании с трендом скользящей средней EMA для построения полной торговой системы. Стратегия отличается высокой адаптивностью и стабильностью сигналов, позволяя эффективно выявлять зоны перекупленности и перепроданности рынка.

Принцип работы стратегии

Основная логика стратегии включает следующие аспекты:

- Адаптация таймфреймов: Параметры RSI и CCI динамически настраиваются в зависимости от таймфрейма (от 1 минуты до 4 часов).

- Подтверждение двойными индикаторами: Комбинация RSI (индекс относительной силы) и CCI (индекс товарного канала) используется для фильтрации торговых сигналов. Торговый сигнал генерируется только при одновременном выполнении заданных условий для RSI и CCI.

- Проверка устойчивости сигнала: Устанавливается минимальная продолжительность удержания сигнала (stayTimeFrames) для обеспечения его стабильности.

- Динамические стоп-лосс и тейк-профит: Уровни стоп-лосса и тейк-профита устанавливаются динамически на основе уровней RSI и CCI на момент входа в позицию.

- Подтверждение тренда: Используется 200-периодная EMA для определения направления тренда.

Преимущества стратегии

- Высокая адаптивность: Стратегия автоматически корректирует параметры в зависимости от таймфрейма, что повышает её универсальность.

- Надёжность сигналов: Подтверждение сигналов двумя независимыми индикаторами значительно повышает их надёжность.

- Эффективное управление рисками: Динамический механизм стоп-лосса и тейк-профита позволяет эффективно контролировать риски.

- Чёткие правила: Условия входа и выхода из позиции сформулированы однозначно, что упрощает практическое применение.

- Хорошая масштабируемость: Гибкая структура стратегии позволяет добавлять новые условия фильтрации по мере необходимости.

Риски стратегии

- Чувствительность к параметрам: Оптимальные параметры могут различаться в зависимости от рыночных условий.

- Риск бокового движения: Во время флэта возможны ложные сигналы.

- Влияние проскальзывания: При высокочастотной торговле может наблюдаться проскальзывание.

- Задержка сигналов: Механизм множественного подтверждения может приводить к небольшой задержке момента входа.

- Зависимость от рыночных условий: Стратегия может показывать лучшие результаты на сильных трендовых движениях, чем в период консолидации.

Направления оптимизации

- Адаптивная настройка параметров: Внедрение механизма автоматической оптимизации параметров в зависимости от состояния рынка.

- Идентификация рыночной среды: Добавление модуля для распознавания типа рынка (тренд/флэт) и применение различных стратегий соответственно.

- Учёт волатильности: Введение индикаторов волатильности для корректировки уровней стоп-лосса и тейк-профита в зависимости от её величины.

- Фильтрация сигналов: Добавление дополнительных технических индикаторов и распознавание графических паттернов для отсеивания ложных сигналов.

- Управление капиталом: Совершенствование схемы управления капиталом, включая контроль времени удержания позиции и размера позиции.

Заключение

Данная стратегия объединяет преимущества индикаторов RSI и CCI, формируя надёжную торговую систему. Адаптивные свойства и продуманный механизм управления рисками делают её практичной. При условии постоянной оптимизации и доработки стратегия может показывать хорошие результаты в реальной торговле. Рекомендуется провести тщательное бэктестирование и оптимизацию параметров перед использованием стратегии на реальном счёте.

- 1