Стратегия прорыва с микро-откатом на основе количественного момента

Обзор

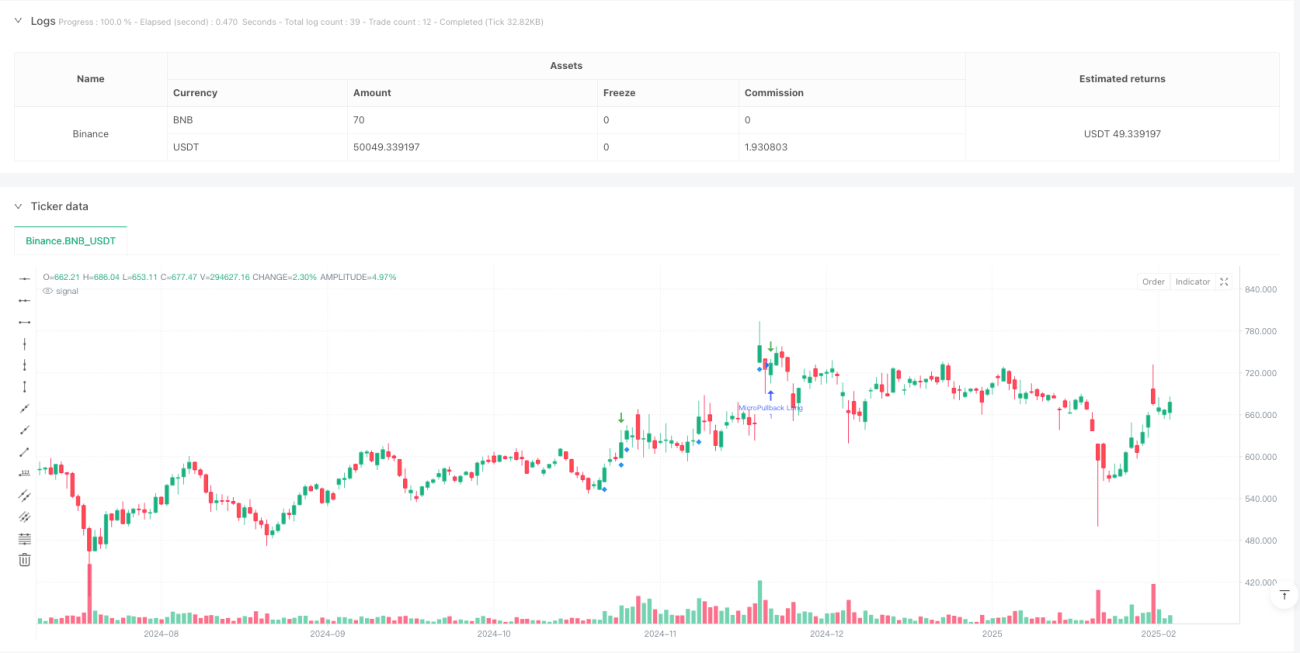

Данная стратегия представляет собой торговую систему, основанную на ценовом импульсе и объеме, ориентированную на выявление небольших откатов после сильного роста. Стратегия отслеживает краткосрочные откаты после крупных зеленых свечей с сильным ростом и входит в сделку при появлении сигналов разворота цены. Система использует множественные фильтры, включая объем, волатильность ATR и ограничение глубины отката, для повышения точности сделок.

Принцип стратегии

Основная логика стратегии основана на принципе продолжения рыночного импульса и включает следующие ключевые элементы:

- Идентификация сильных растущих свечей по объему и множителю ATR: требуется, чтобы объем превышал средний в 1,5 раза и был больше 200 000.

- Мониторинг процесса отката после роста: ограничение максимального количества последовательных красных свечей до 3.

- Установка максимальной глубины отката в 50%; если превышено, сделка отменяется.

- Сигнал на покупку генерируется, когда после стабилизации отката цена пробивает предыдущий максимум.

- Используется комбинация OCO-ордеров для управления позицией, включая стоп-лосс и тейк-профит.

- Стоп-лосс устанавливается ниже минимума отката, тейк-профит равен удвоенному риску.

Преимущества стратегии

- Двойное подтверждение ценового импульса и объема повышает надежность сигналов.

- Строгие условия отката позволяют избежать ложных пробоев.

- Использование объективных технических индикаторов снижает влияние субъективных суждений.

- Четкий механизм контроля риска с фиксированным соотношением риска и доходности.

- Высокая степень автоматизации подходит для пакетной торговли по нескольким инструментам.

- Хорошая расширяемость: легко добавлять новые фильтры.

Риски стратегии

- При резких колебаниях рынка возможны частые ложные сигналы.

- Глубина отката сильных активов на высоких уровнях может превышать заданные ограничения.

- Условия по объему требуют динамической корректировки в разных рыночных условиях.

- Стоп-лосс установлен слишком близко и может быть задет рыночным шумом.

- Тейк-профит может быть слишком агрессивным и труднодостижимым.

- Требуется большой объем выборки для проверки стабильности стратегии.

Направления оптимизации стратегии

- Внедрение трендового фильтра, например скользящих средних или трендовых индикаторов, для торговли в направлении основного тренда.

- Динамическая настройка порога объема в зависимости от рыночного цикла.

- Оптимизация размещения стоп-лосса, например использование множителя ATR.

- Добавление временного фильтра для исключения волатильности на открытии и закрытии рынка.

- Использование многотаймфреймового подтверждения для повышения надежности сигналов.

- Разработка адаптивной системы параметров, корректирующей настройки в зависимости от состояния рынка.

Заключение

Это разумно спроектированная трендовая стратегия, которая за счет строгих условий отбора и управления рисками способна выявлять качественные торговые возможности на рынке. Ключ к успеху стратегии лежит в оптимизации параметров и адаптации к рыночным условиям. Рекомендуется провести тщательное бэктестирование перед реальной торговлей и настроить параметры в соответствии с особенностями конкретного торгового инструмента.

- 1