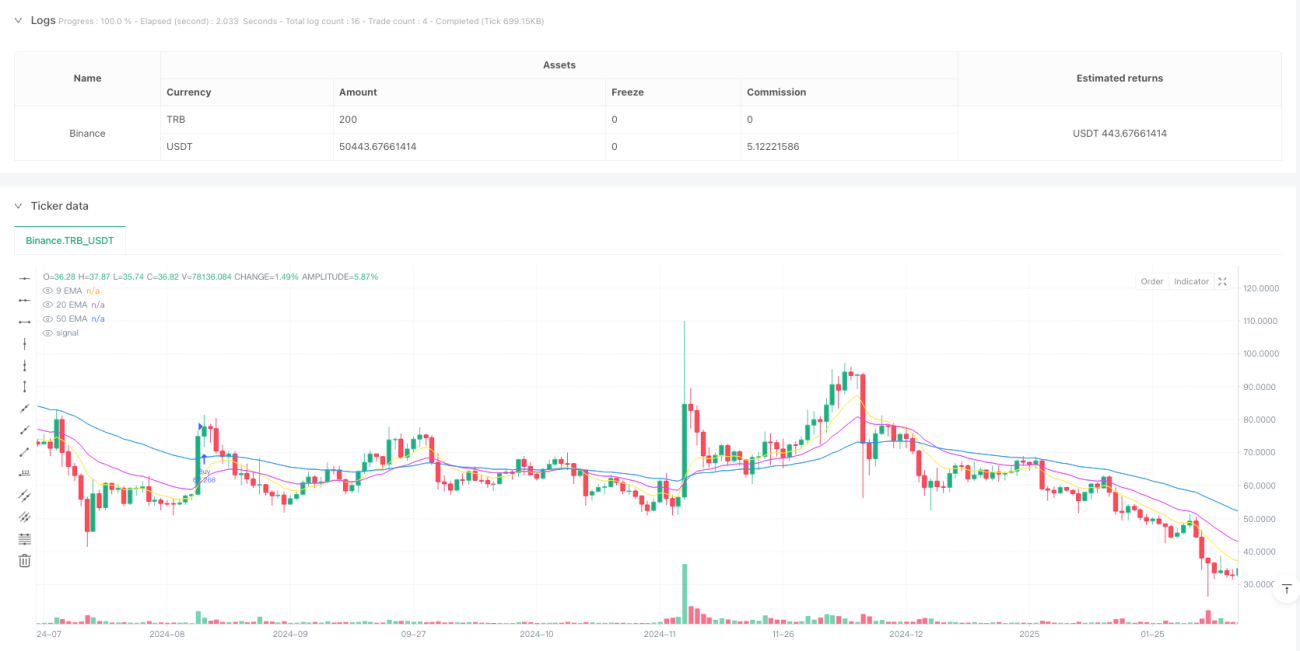

Обзор

Данная стратегия представляет собой систему торговли криптовалютами, основанную на отслеживании тренда с помощью нескольких скользящих средних, с использованием индикаторов RSI и ATR для фильтрации сделок и управления рисками. Стратегия ориентирована на основные криптовалюты, контролирует риск за счет ограничения количества сделок в день и динамического стоп-лосса и тейк-профита. Для определения направления тренда используются три экспоненциальные скользящие средние (EMA) с периодами 9, 20 и 50, а в качестве вспомогательных фильтров — индекс относительной силы (RSI) и средний истинный диапазон (ATR).

Принцип стратегии

Основная логика торговли включает следующие ключевые элементы:

- Определение тренда: используются три EMA (9/20/50). Когда краткосрочная EMA пересекает среднесрочную, а цена находится выше долгосрочной EMA, восходящий тренд считается подтвержденным; в противном случае — нисходящий тренд.

- Фильтрация сделок: применяется RSI (14) для фильтрации перекупленности/перепроданности. Сигнал на покупку требует RSI в диапазоне 45–70, на продажу — 30–55.

- Подтверждение силы тренда: расстояние от цены до EMA(50) должно превышать 1,1 ATR, чтобы гарантировать достаточную силу тренда.

- Управление рисками: в зависимости от волатильности конкретной криптовалюты устанавливаются стоп-лосс на уровне 2,5–3,2 ATR и тейк-профит на уровне 3,5–5,0 ATR.

- Контроль частоты сделок: не более одной сделки в торговый день, чтобы избежать избыточной торговли.

Преимущества стратегии

- Динамическое управление рисками: корректировка стоп-лосса и тейк-профита на основе ATR, что адаптируется к высокой волатильности рынка криптовалют.

- Дифференцированный подход: для разных криптовалют устанавливаются различные параметры риска с учетом их волатильности.

- Многоуровневая фильтрация: комбинация индикаторов тренда, импульса и волатильности повышает качество сделок.

- Ограничение частоты сделок: снижает риск чрезмерной торговли, что особенно важно для высоковолатильного рынка криптовалют.

- Разумное управление капиталом: динамический расчет размера сделки на основе размера счета и уровня риска защищает капитал.

Риски стратегии

- Риск разворота тренда: при резких колебаниях рынка криптовалют возможны значительные убытки.

- Риск проскальзывания: при недостаточной ликвидности возможны большие проскальзывания.

- Ограничение торговых возможностей: дневной лимит сделок может привести к упущению возможностей на быстро меняющемся рынке.

- Чувствительность к параметрам: настройки нескольких индикаторов влияют на эффективность стратегии, требуется периодическая оптимизация.

- Зависимость от рыночных условий: стратегия хорошо работает на трендовом рынке, но может генерировать ложные сигналы в боковике.

Направления оптимизации

- Анализ циклов волатильности рынка: динамическая настройка параметров в зависимости от разных циклов волатильности криптовалют.

- Оптимизация временной фильтрации: добавление условий на основе глобальных торговых сессий.

- Улучшение механизма выхода: внедрение трейлинг-стопа или динамического выхода на основе рыночных настроений.

- Управление размером сделки: корректировка объема сделки в зависимости от рыночной волатильности.

- Добавление индикаторов настроений: использование ончейн-данных или индикаторов настроений из соцсетей для усиления фильтрации.

Заключение

Данная стратегия за счет комплексного применения нескольких технических индикаторов реализует относительно надежную систему торговли криптовалютами. Благодаря дифференцированным настройкам риска и строгому контролю частоты сделок достигается хороший баланс между доходностью и риском. Главное преимущество стратегии — динамический механизм управления рисками и развитая система фильтрации. Однако необходимо учитывать высокую волатильность и риски ликвидности, присущие рынку криптовалют. При постоянной оптимизации и доработке стратегия способна показывать стабильные результаты в различных рыночных условиях.

/*backtest

start: 2015-02-22 00:00:00

end: 2025-02-18 17:23:25

period: 1h

basePeriod: 1h

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © buffalobillcody

//@version=6

strategy("Backtest Last 2880 Baars Filers and Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, backtest_fill_limits_assumption=0)- 1