Мультитаймфреймовая динамическая стратегия следования за трендом с использованием индикаторов EMA и ADX

Обзор

Данная стратегия представляет собой трендовую следящую систему, основанную на многотаймфреймовом анализе. Она объединяет несколько технических индикаторов, таких как экспоненциальное скользящее среднее (EMA), индекс среднего направленного движения (ADX) и индекс относительной силы (RSI), и торгует на 15-минутном таймфрейме. Стратегия использует консервативный подход к управлению капиталом: риск на одну сделку не превышает 2% от общего счета, что позволяет добиться долгосрочной стабильной доходности.

Принцип работы

Направление тренда определяется по пересечению быстрой EMA (50 периодов) и медленной EMA (200 периодов), а индикатор ADX подтверждает силу тренда. Если значение ADX превышает 25, рынок находится в состоянии сильного тренда. RSI используется для выявления зон перекупленности и перепроданности: при RSI = 70 закрывается длинная позиция, при RSI = 30 – короткая. Дополнительно для подтверждения тренда на более высоком уровне используется EMA на 4-часовом таймфрейме, что повышает точность сделок.

Преимущества

- Сочетание нескольких технических индикаторов снижает влияние ложных сигналов и повышает надёжность торговли.

- Динамический уровень тейк-профита и стоп-лосса позволяет гибко адаптироваться к рыночной волатильности.

- Консервативный подход к управлению капиталом (риск 2%) эффективно снижает просадки.

- Анализ на нескольких таймфреймах даёт более полное представление о рыночном тренде.

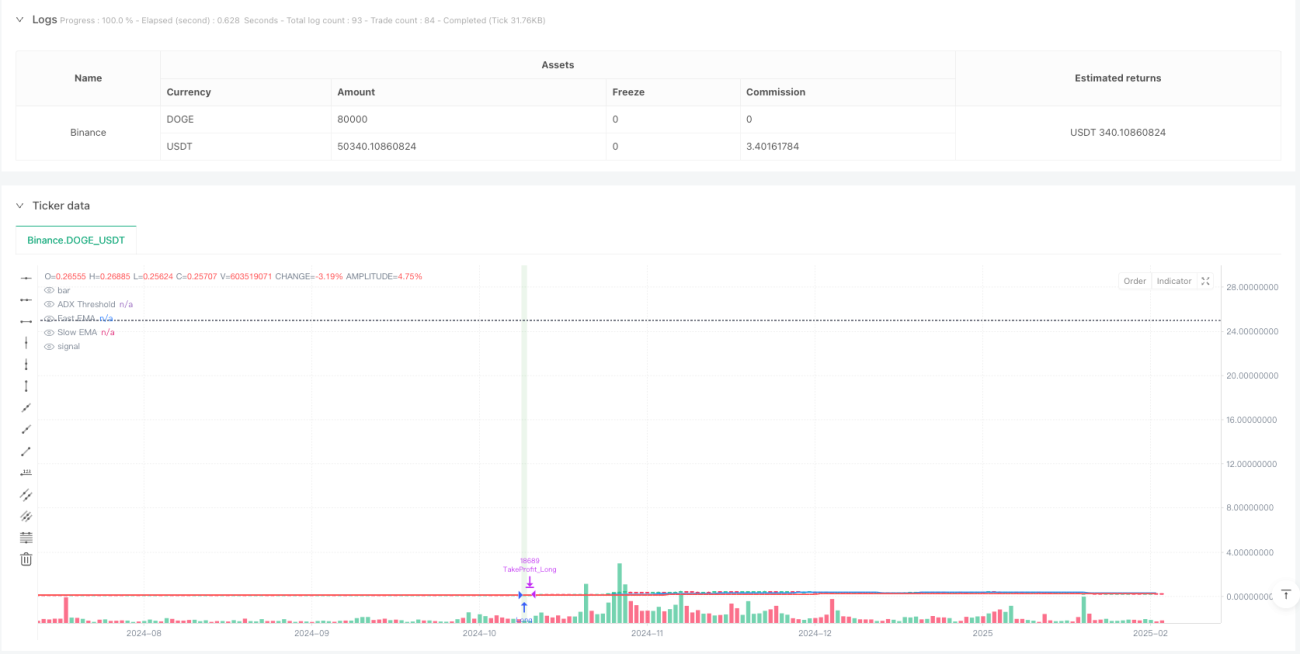

- По результатам бэктестинга: доля выигрышных сделок – 62,86%, фактор прибыли – 1,136.

Риски

- На боковом рынке возможны частые торговые сигналы, что увеличивает издержки.

- Стратегия на пересечении EMA может запаздывать при резких разворотах.

- Чрезмерная опора на технические индикаторы может игнорировать фундаментальные факторы.

- Фиксированный порог ADX может работать неодинаково в разных рыночных условиях.

Направления оптимизации

- Ввести индикатор волатильности (например, ATR) для динамической настройки уровней тейк-профита и стоп-лосса.

- Рассмотреть возможность добавления объёмных индикаторов в качестве дополнительного подтверждения сигналов.

- Разработать адаптивный порог ADX, подстраивающийся под разные рыночные условия.

- Добавить индикаторы рыночных настроений для повышения точности момента входа.

- Оптимизировать выбор периодов для многотаймфреймового анализа, найти наилучшее сочетание.

Заключение

Благодаря многомерному техническому анализу и строгому контролю рисков данная стратегия демонстрирует хороший торговый потенциал. Несмотря на стабильные результаты бэктестинга, она требует всесторонней проверки в реальных условиях. Модульная архитектура стратегии обеспечивает высокую адаптивность и гибкость настройки под изменения рынка.

- 1