Многоиндикаторная стратегия трендового момента ATR с целевой ценой

Обзор

Данная стратегия представляет собой систему трендового следования и моментум-торговли, основанную на множестве технических индикаторов. Она в первую очередь сочетает в себе индекс среднего направленного движения (ADX), индекс относительной силы (RSI) и средний истинный диапазон (ATR) для выявления потенциальных возможностей для открытия длинных позиций, а также использует ATR для установки динамических уровней тейк-профита и стоп-лосса. Стратегия особенно подходит для торговли опционами на 1‑минутном таймфрейме, повышая процент успешных сделок за счёт строгих условий входа и управления рисками.

Принцип стратегии

Основная логика стратегии включает следующие ключевые компоненты:

- Подтверждение тренда: используется условие ADX > 18 и +DI > –DI для подтверждения восходящего тренда.

- Верификация моментума: требуется, чтобы RSI пробил уровень 60 и находился выше своей 20‑периодной скользящей средней, что подтверждает ценовой моментум.

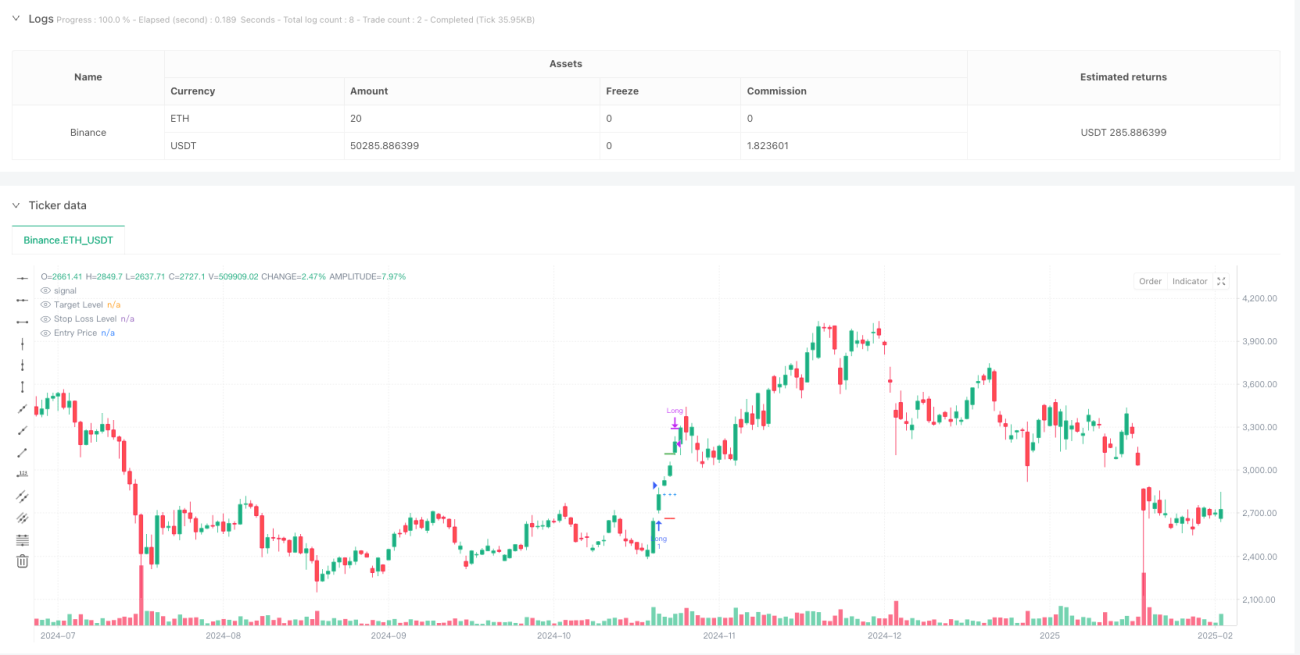

- Момент входа: когда условия тренда и моментума выполняются одновременно, система открывает длинную позицию по цене закрытия текущей свечи.

- Управление целями: на основе значения ATR на момент входа устанавливаются динамические цели по прибыли (2,5 × ATR) и стоп-лосс (1,5 × ATR).

Преимущества стратегии

- Многомерное подтверждение: сочетание трендовых и моментум-индикаторов обеспечивает более надёжные торговые сигналы.

- Динамическое управление рисками: использование ATR для динамической корректировки уровней тейк-профита и стоп-лосса позволяет адаптироваться к изменениям рыночной волатильности.

- Чёткие правила торговли: условия входа и выхода однозначны, что снижает влияние субъективных оценок.

- Адаптивность: параметры стратегии могут быть оптимизированы под различные рыночные условия и торговые инструменты.

Риски стратегии

- Риск ложного пробоя: пробой RSI уровня 60 может давать ложные сигналы, требуется дополнительное подтверждение другими индикаторами.

- Влияние проскальзывания: на быстрых рынках с 1‑минутным таймфреймом возможен значительный риск проскальзывания.

- Зависимость от рыночных условий: стратегия показывает лучшие результаты на трендовых рынках; на волатильных боковиках может часто срабатывать стоп-лосс.

- Чувствительность к параметрам: настройки нескольких индикаторов требуют балансировки; неправильные комбинации параметров могут ухудшить результаты.

Направления оптимизации

- Оптимизация входа: можно добавить механизм подтверждения объёма для повышения надёжности сигналов.

- Управление размером позиции: внедрить динамическую систему управления позицией, корректируя объём в зависимости от рыночной волатильности.

- Механизм выхода: рассмотреть добавление трейлинг-стопа для лучшей защиты прибыли.

- Фильтрация по времени: добавить временные окна для торговли, чтобы избегать периодов чрезмерной волатильности или низкой ликвидности.

Заключение

Данная стратегия строит целостную торговую систему за счёт комплексного использования нескольких технических индикаторов. Её преимущество заключается в сочетании трендового и моментум-анализа, а также в применении динамических методов управления рисками. Несмотря на определённые риски, при разумной оптимизации параметров и контроле рисков она может показывать стабильные результаты в реальной торговле. Рекомендуется провести тщательное бэктестирование и оптимизацию параметров перед использованием на реальном счёте, а также внести соответствующие корректировки с учётом особенностей конкретного торгового инструмента.

- 1