Стратегия отслеживания тренда на основе пересечения EMA с динамической оптимизацией стоп-лосса на основе ATR

Обзор

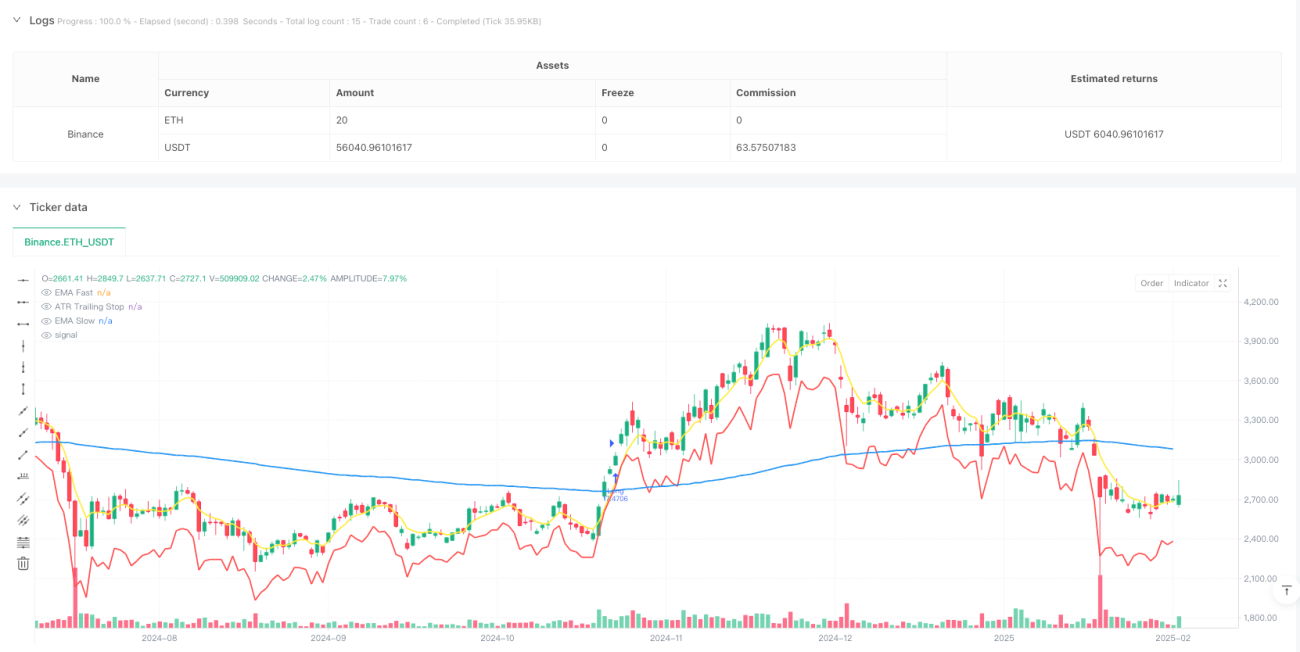

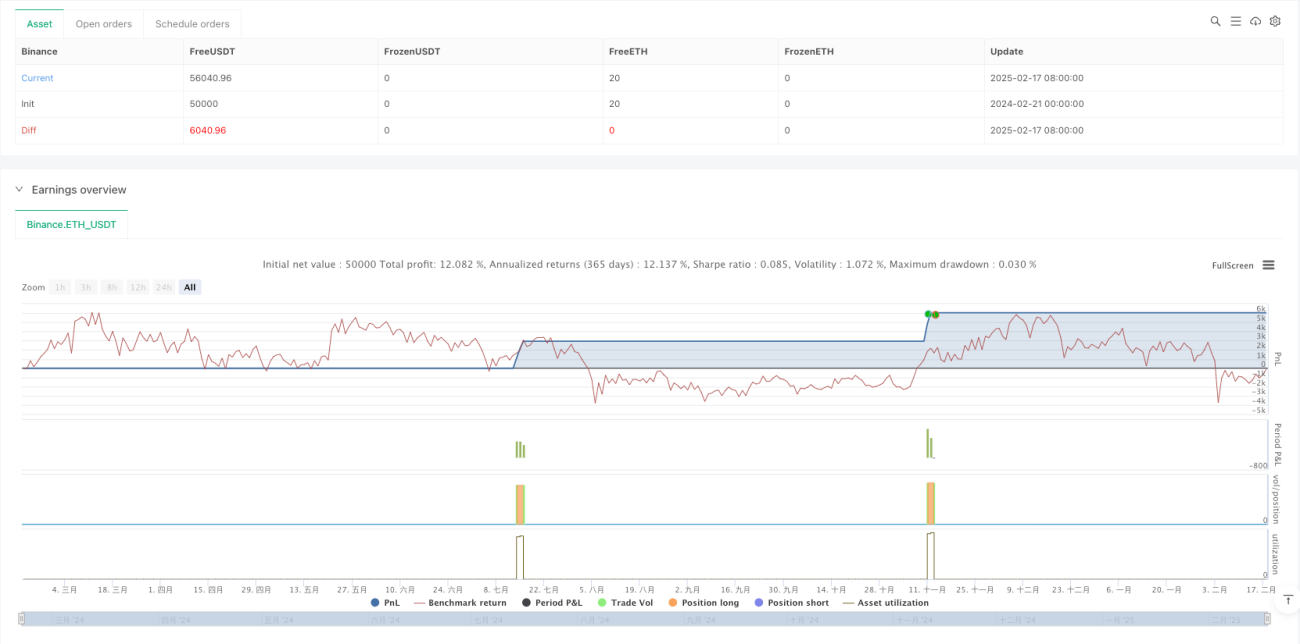

Данная стратегия представляет собой систему следования за трендом, основанную на пересечении скользящих средних и динамическом стоп-лоссе. Основная логика заключается в захвате начала восходящего тренда с помощью «золотого креста» быстрой скользящей средней (EMA5) и медленной скользящей средней (EMA200) в сочетании с динамическим стоп-лоссом на основе ATR для защиты прибыли. Стратегия также устанавливает фиксированный процент цели по прибыли для достижения баланса риска и доходности.

Принцип стратегии

Стратегия работает на основе следующих ключевых механизмов:

- Сигнал на вход генерируется, когда EMA5 пересекает EMA200 снизу вверх, что указывает на прорыв краткосрочного импульса через долгосрочный тренд.

- Динамический стоп-лосс рассчитывается на основе индикатора ATR; цена стоп-лосса устанавливается как цена закрытия минус значение ATR, умноженное на множитель.

- Цель по прибыли устанавливается как фиксированный процент от цены входа (по умолчанию 5%).

- Во время удержания позиции цена стоп-лосса ATR смещается вверх по мере роста цены, формируя трейлинг-стоп.

- Когда цена касается линии стоп-лосса или достигает цели по прибыли, стратегия автоматически закрывает позицию.

Преимущества стратегии

- Высокая способность захвата тренда – система пересечения EMA эффективно выявляет начальные фазы тренда.

- Гибкое управление рисками – динамический стоп-лосс ATR адаптируется в зависимости от рыночной волатильности.

- Стабильность исполнения – систематизированные правила входа и выхода исключают влияние человеческих эмоций.

- Высокая настраиваемость параметров – периоды скользящих средних, множитель ATR и процент прибыли могут быть оптимизированы под конкретные потребности.

- Понятная логика работы – правила стратегии просты и четки, легки для понимания и исполнения.

Риски стратегии

- Риск ложных прорывов – в боковом рынке может возникать множество неэффективных сигналов пересечения.

- Риск просадки – при резком развороте тренда возможны значительные просадки.

- Риск проскальзывания – на быстро движущихся рынках ордера стоп-лосса или тейк-профита могут столкнуться с проскальзыванием.

- Чувствительность к параметрам – оптимальные параметры могут существенно различаться в разных рыночных условиях.

- Риск управления капиталом – фиксированная доля позиции может быть чрезмерно рискованной в некоторых ситуациях.

Направления оптимизации стратегии

- Добавление фильтра тренда – можно использовать индикаторы силы тренда, такие как ADX, для отсеивания слабых рынков.

- Оптимизация механизма стоп-лосса – рассмотреть возможность комбинирования уровней поддержки или процентного диапазона волатильности.

- Динамическая корректировка цели по прибыли – адаптация цели в зависимости от рыночной волатильности или силы тренда.

- Добавление временного фильтра – избегать периодов с высокой волатильностью.

- Улучшение управления позицией – внедрение динамического механизма управления размером позиции с учетом рыночного риска.

Заключение

Данная стратегия представляет собой систему следования за трендом, сочетающую классические технические индикаторы с современным управлением рисками. Она захватывает тренды с помощью пересечения скользящих средних и защищает прибыль с помощью динамического стоп-лосса ATR, показывая отличные результаты на трендовых рынках. Несмотря на определенный риск ложных сигналов, стабильность стратегии можно значительно повысить за счет оптимизации параметров и добавления фильтров. Основное преимущество стратегии заключается в ее систематизированной логике работы и гибком механизме управления рисками, что делает ее подходящей в качестве базового каркаса для среднесрочной и долгосрочной трендовой торговли.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// -----------------------------------------------------------

// Title: EMA5 Cross-Up EMA200 with ATR Trailing Stop & Take-Profit

// Author: ChatGPT

// Version: 1.1 (Pine Script v6)- 1