Продвинутая стратегия моментум-разворота на двух скользящих средних: торговая система с совместным использованием RSI и полос Боллинджера

Обзор

Эта стратегия представляет собой продвинутую систему технического анализа, сочетающую индекс относительной силы (RSI) и полосы Боллинджера (BB). Благодаря совместному использованию этих двух индикаторов, она ищет высоковероятные разворотные точки в зонах перекупленности/перепроданности рынка. В стратегии используется 20-периодная скользящая средняя в качестве центральной линии полос Боллинджера с отклонением в 2 стандартных отклонения для верхней и нижней границ, а также 14-периодный RSI для анализа импульса. Торговый сигнал генерируется, когда RSI пробивает уровни 30/70, а цена касается границ полос Боллинджера.

Принцип стратегии

Основная логика стратегии строится на синергии двух основных технических индикаторов:

- Для полос Боллинджера используется 20-периодная простая скользящая средняя в качестве центральной линии; верхняя и нижняя полосы представляют собой центральную линию ± 2 стандартных отклонения, что используется для определения диапазона колебаний цены.

- RSI настроен на 14 периодов, уровень 30 считается зоной перепроданности, а 70 — перекупленности, для оценки рыночного импульса.

- Условия для открытия длинной позиции: RSI пробивает уровень 30 вверх, а цена касается или находится ниже нижней полосы Боллинджера.

- Условия для открытия короткой позиции: RSI пробивает уровень 70 вниз, а цена касается или находится выше верхней полосы Боллинджера.

- Условия закрытия позиции: RSI пробивает противоположный экстремум или цена пробивает центральную линию полос Боллинджера.

Преимущества стратегии

- Двойная система подтверждения: использование RSI и полос Боллинджера обеспечивает более надежные торговые сигналы.

- Высокая адаптивность: полосы Боллинджера автоматически подстраивают ширину в зависимости от рыночной волатильности, что позволяет адаптироваться к разным рыночным условиям.

- Надежный контроль рисков: четкие условия входа и выхода позволяют избежать чрезмерной торговли.

- Хорошая визуализация: стратегия предоставляет четкие визуальные подсказки, упрощающие понимание рыночного состояния трейдером.

- Настраиваемые параметры: ключевые параметры можно оптимизировать в зависимости от особенностей рынка.

Риски стратегии

- Риск бокового рынка: в условиях флэта могут генерироваться частые ложные пробои.

- Риск трендового рынка: при сильном тренде сигналы на разворот могут привести к преждевременному закрытию позиций.

- Чувствительность к параметрам: разные рыночные условия могут требовать разных настроек параметров.

- Риск проскальзывания: на рынках с низкой ликвидностью фактическая цена исполнения может отличаться от цены сигнала.

- Системный риск: при резких движениях рынка возможны значительные просадки.

Направления оптимизации стратегии

- Добавление фильтра тренда: включение дополнительного трендового индикатора, чтобы избежать контртрендовой торговли при сильном тренде.

- Оптимизация адаптации параметров: разработка механизма динамической настройки параметров для лучшего реагирования на изменения рынка.

- Улучшение управления рисками: добавление динамического стоп-лосса и целевых уровней прибыли.

- Включение анализа объема: использование индикаторов объема для повышения надежности сигналов.

- Разработка системы идентификации рыночной среды: создание классификации состояний рынка для использования разных параметров в разных условиях.

Заключение

Данная стратегия формирует целостную торговую систему благодаря синергии RSI и полос Боллинджера. Она не только предоставляет четкие сигналы входа и выхода, но и обладает хорошим механизмом контроля рисков. Несмотря на некоторые внутренние риски, при постоянной оптимизации и совершенствовании стратегия может демонстрировать стабильные результаты в различных рыночных условиях. Модульная архитектура стратегии создает хорошую основу для будущих улучшений и расширений.

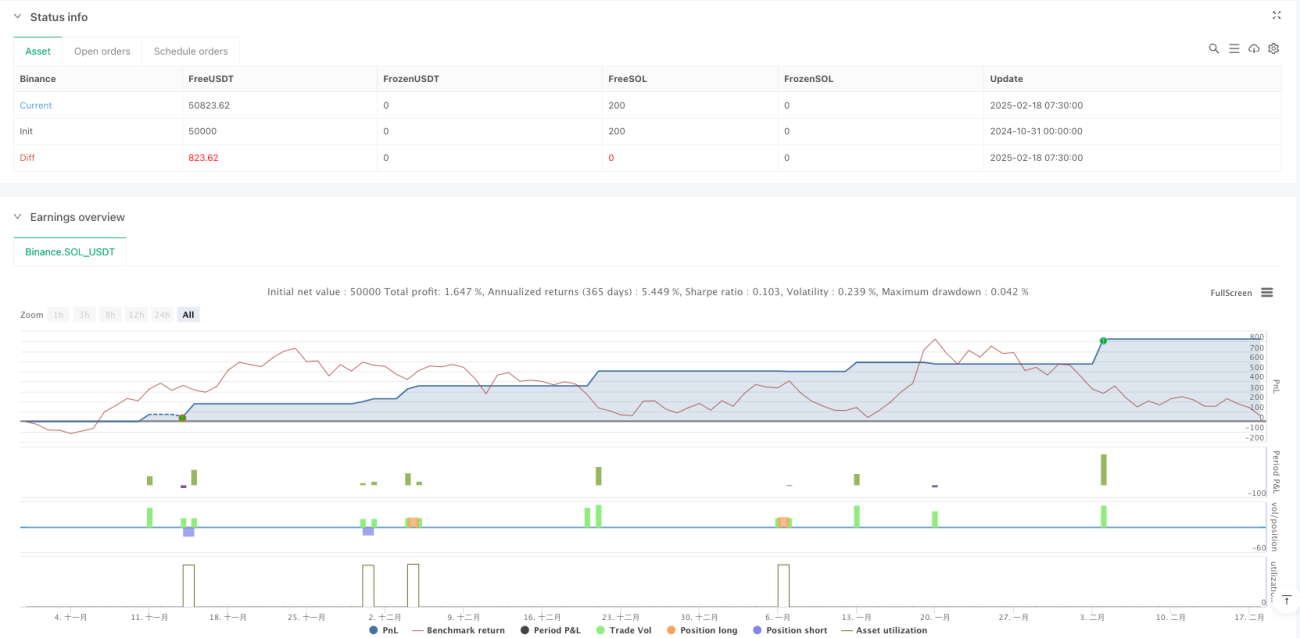

/*backtest

start: 2024-10-31 00:00:00

end: 2025-02-18 08:00:00

period: 30m

basePeriod: 30m

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Settings- 1