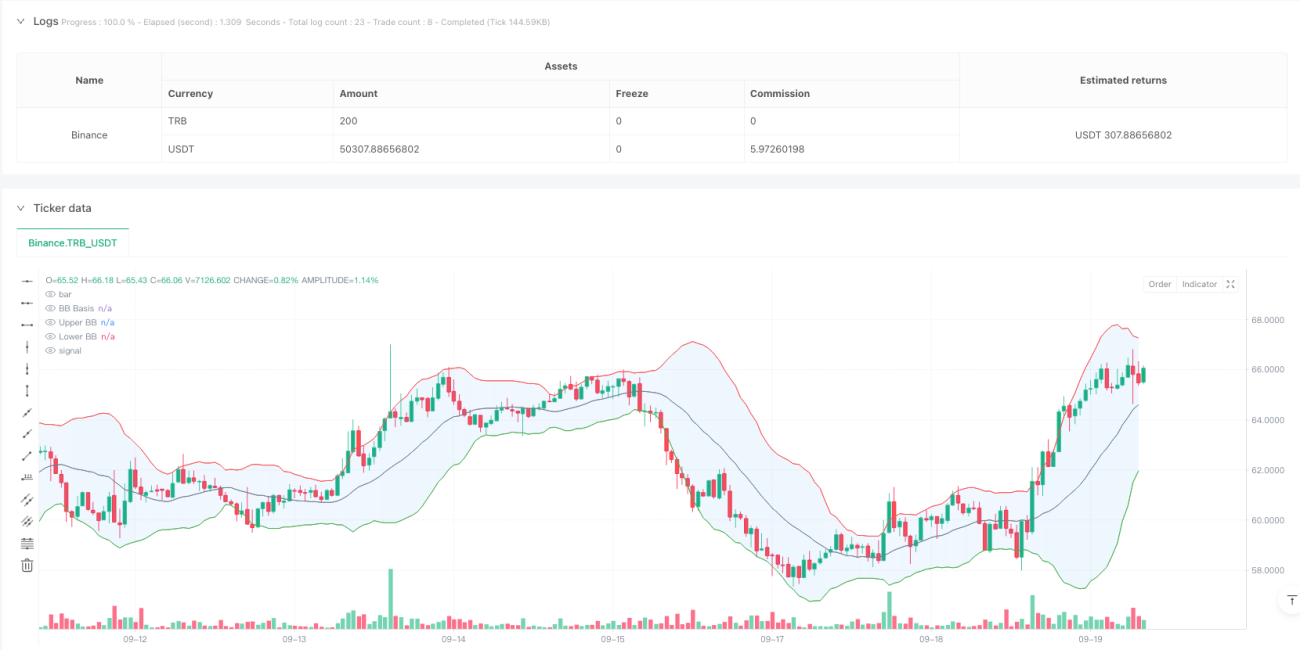

Обзор

Это высокочастотная торговая стратегия, объединяющая полосы Боллинджера (Bollinger Bands), схождение/расхождение скользящих средних (MACD) и анализ объема. Данная стратегия выявляет пробои и возвраты цены за верхнюю и нижнюю границы полос Боллинджера, подтверждая их импульсным индикатором MACD и объемом, чтобы улавливать развороты рынка. Система имеет ограничение на максимальное количество сделок в день и оснащена надежным механизмом управления рисками.

Принцип стратегии

Стратегия основана на комбинации трех основных индикаторов:

- Полосы Боллинджера: используются 20-периодная простая скользящая средняя (SMA) в качестве средней линии и множитель стандартного отклонения 2,0 для расчета верхней и нижней полос. Когда цена пробивает полосы Боллинджера и затем возвращается, система генерирует потенциальный торговый сигнал.

- Индикатор MACD: стандартные параметры (12, 26, 9) используются для подтверждения импульса ценового тренда. Когда линия MACD находится выше сигнальной линии, подтверждается сигнал на покупку; когда ниже — сигнал на продажу.

- Анализ объема: используется 20-периодная скользящая средняя для подтверждения объема, при этом объем в момент сигнала должен быть не ниже среднего уровня, чтобы гарантировать участие рынка.

Преимущества стратегии

- Множественное подтверждение сигналов: тройная проверка с помощью полос Боллинджера, MACD и объема значительно повышает надежность торговых сигналов.

- Визуализация: система предоставляет丰富的 графические индикаторы, включая заливку полос Боллинджера, маркеры сигналов и изменение цвета фона, что облегчает трейдерам быстрое выявление торговых возможностей.

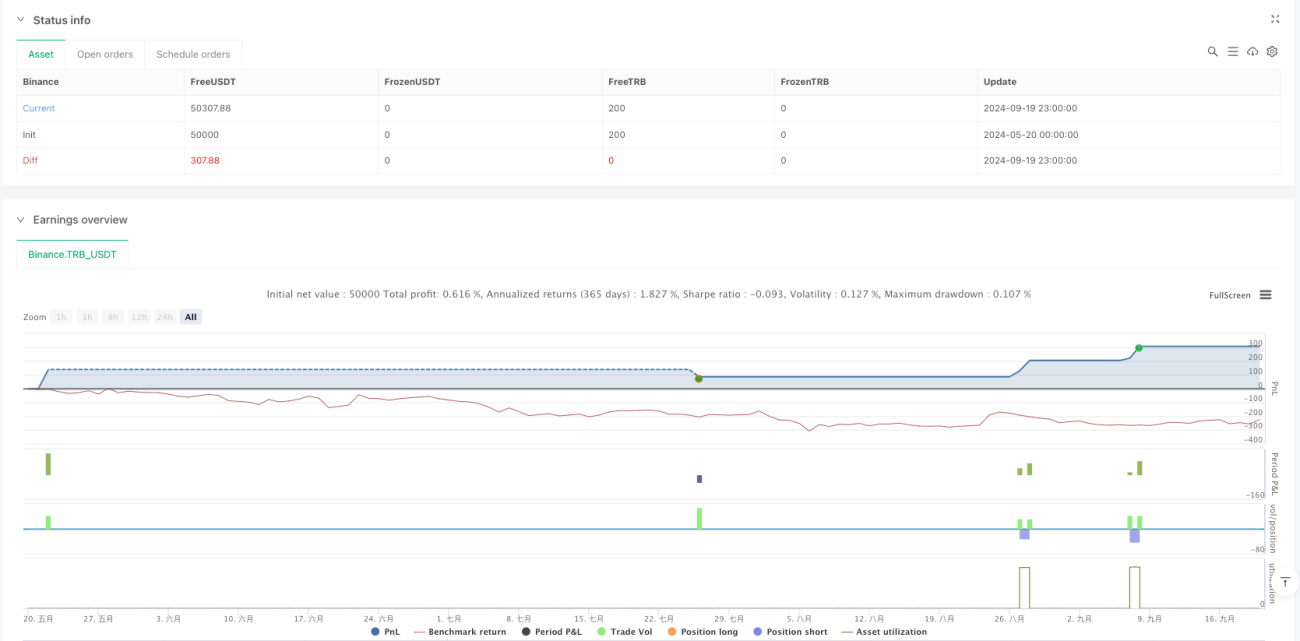

- Надежный контроль рисков: установлены фиксированные стоп-лосс и цель прибыли, а также ограничено максимальное количество сделок в день, что эффективно контролирует подверженность риску.

- Систематизированная работа: стратегия предоставляет четкие условия входа и выхода, снижая неопределенность субъективных решений.

Риски стратегии

- Рыночный волатильность: на высоковолатильных рынках могут возникать ложные пробои, приводящие к убыткам.

- Проскальзывание: в условиях высокочастотной торговли возможны значительные затраты на проскальзывание, влияющие на фактическую прибыль.

- Риск ликвидности: условие по объему может ограничивать торговые возможности при недостаточной ликвидности рынка.

- Системный риск: фиксированные настройки параметров могут не адаптироваться к резким изменениям рыночных условий.

Направления оптимизации стратегии

- Динамическая оптимизация параметров: можно внедрить механизм адаптивной настройки параметров, чтобы параметры полос Боллинджера и MACD автоматически корректировались в зависимости от рыночных условий.

- Идентификация рыночных циклов: добавить модуль определения рыночного цикла, чтобы применять различные торговые стратегии на разных фазах рынка.

- Оптимизация управления рисками: рассмотреть возможность внедрения динамического стоп-лосса, корректируя его уровень в зависимости от волатильности рынка.

- Улучшение фильтрации сигналов: добавить фильтр силы тренда, чтобы избежать избыточных сигналов на боковом рынке.

Заключение

Данная стратегия формирует полноценную торговую систему на основе комбинации сигналов разворота от полос Боллинджера, подтверждения тренда MACD и верификации объема. Визуализация системы и строгий контроль рисков делают ее особенно подходящей для внутридневной торговли. Несмотря на определенные рыночные риски, при постоянной оптимизации и настройке параметров стратегия способна показывать стабильные результаты в различных рыночных условиях.

- 1