Многоиндикаторная интегрированная внутридневная количественная торговая стратегия: динамическая сигнальная система на основе VWAP, Fibonacci, RSI и SMA

Обзор

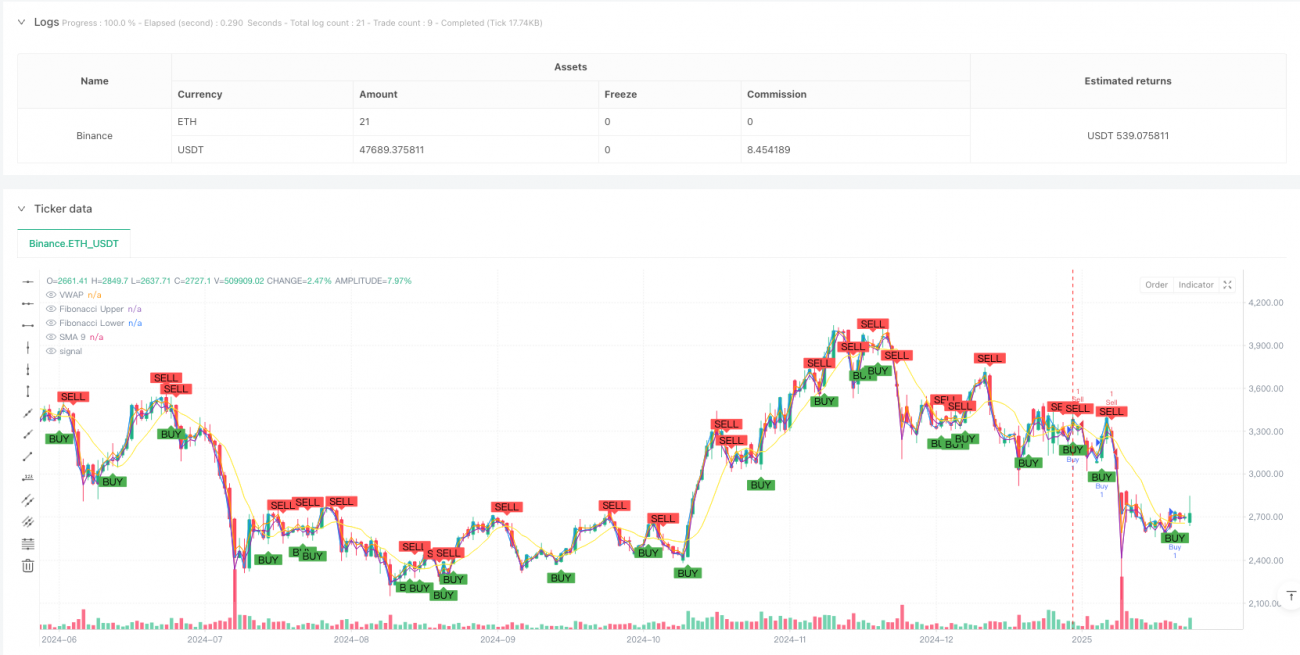

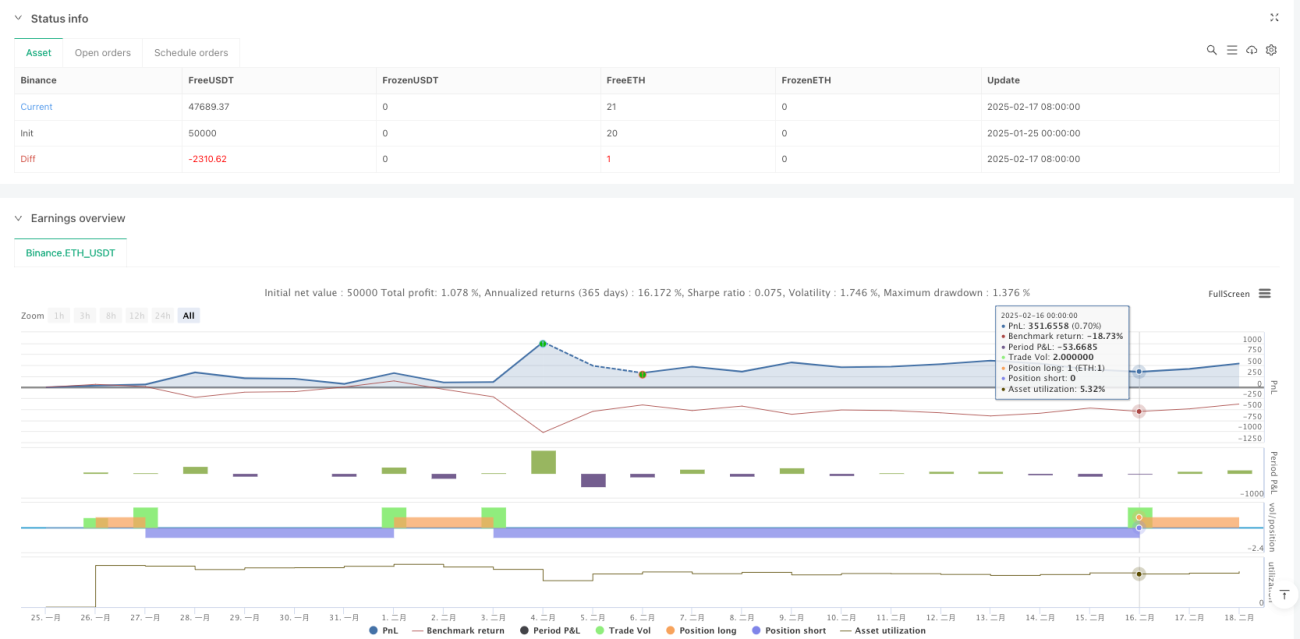

Это внутридневная количественная торговая стратегия, которая органично объединяет несколько технических индикаторов. Путем интеграции Volume-Weighted Average Price (VWAP), уровней коррекции Фибоначчи, индекса относительной силы (RSI) и простой скользящей средней (SMA) создается многомерная система торговых сигналов. Стратегия использует совместную работу различных индикаторов для поиска высоковероятных торговых возможностей в условиях рыночной волатильности.

Принцип стратегии

Стратегия использует многоуровневый механизм фильтрации для подтверждения торговых сигналов:

- Индикатор RSI используется для выявления зон перекупленности и перепроданности: при прорыве RSI ниже 30 в зону перепроданности генерируется сигнал на покупку, а при прорыве выше 70 в зону перекупленности — сигнал на продажу.

- Уровни коррекции Фибоначчи (0,382 и 0,618) задают референтный диапазон движения цены; торговля разрешается только при нахождении цены в этом диапазоне.

- VWAP используется как индикатор подтверждения тренда: когда цена выше VWAP — поддерживается длинная позиция, ниже — короткая.

- Вводится SMA в качестве вспомогательного индикатора: при пробое цены через SMA генерируется дополнительный торговый сигнал.

Итоговый торговый сигнал должен удовлетворять условию по RSI или по SMA, а также соответствовать требованиям по диапазону Фибоначчи и положению относительно VWAP.

Преимущества стратегии

- Механизм множественного подтверждения сигналов значительно повышает надежность сделок и снижает влияние ложных сигналов.

- Сочетает трендовый и флетовый подходы, позволяя как захватывать трендовые возможности, так и торговать в диапазоне.

- Благодаря включению VWAP учитывается фактор объема, что делает стратегию более приближенной к реальной рыночной ситуации.

- Применение уровней коррекции Фибоначчи помогает определить ключевые ценовые зоны, повышая точность моментов входа.

- Логика стратегии ясна, роль каждого индикатора четко определена, что облегчает мониторинг и настройку.

Риски стратегии

- Множество условий может привести к пропуску части торговых возможностей, особенно при быстрых движениях рынка.

- RSI и SMA могут давать запаздывающие сигналы на высоковолатильных рынках.

- Расчет диапазона коррекции Фибоначчи зависит от исторических данных; при значительных изменениях рыночной среды он может стать неэффективным.

- Референтная значимость VWAP может различаться на разных временных интервалах.

- Требуется разумная установка стоп-лосса для контроля риска, чтобы избежать чрезмерных потерь при сильных колебаниях.

Направления оптимизации стратегии

- Внедрение адаптивного механизма оптимизации параметров для динамической настройки параметров индикаторов в зависимости от рыночной волатильности.

- Добавление анализа объема: на основе VWAP ввести выявление аномалий объема.

- Рассмотреть включение индикатора рыночной волатильности для регулировки агрессивности стратегии в разных условиях.

- Усовершенствовать механизм стоп-лосса и тейк-профита, возможно, с использованием динамического стоп-лосса.

- Добавить фильтрацию по времени торгов, идентифицируя особенности рынка в разные периоды.

Заключение

Это комплексная, логически строгая внутридневная торговая стратегия. Благодаря синергии нескольких технических индикаторов она стремится к стабильной доходности при контроле рисков. Стратегия обладает высокой практичностью и расширяемостью; с помощью разумной оптимизации параметров и управления рисками она может адаптироваться к различным рыночным условиям. Однако пользователю необходимо глубоко понимать характеристики каждого индикатора, правильно настраивать параметры и всегда уделять внимание контролю рисков.

- 1