Обзор

Данная стратегия представляет собой следящую систему трендов, основанную на адаптивной скользящей средней Кауфмана (KAMA) и MACD. Используя KAMA в качестве основного индикатора определения тренда и MACD в качестве подтверждающего индикатора импульса, стратегия реализует интеллектуальное отслеживание рыночного тренда и точное определение моментов входа. Стратегия работает на 4-часовом таймфрейме и использует динамические стоп-лоссы и цели по прибыли для управления рисками.

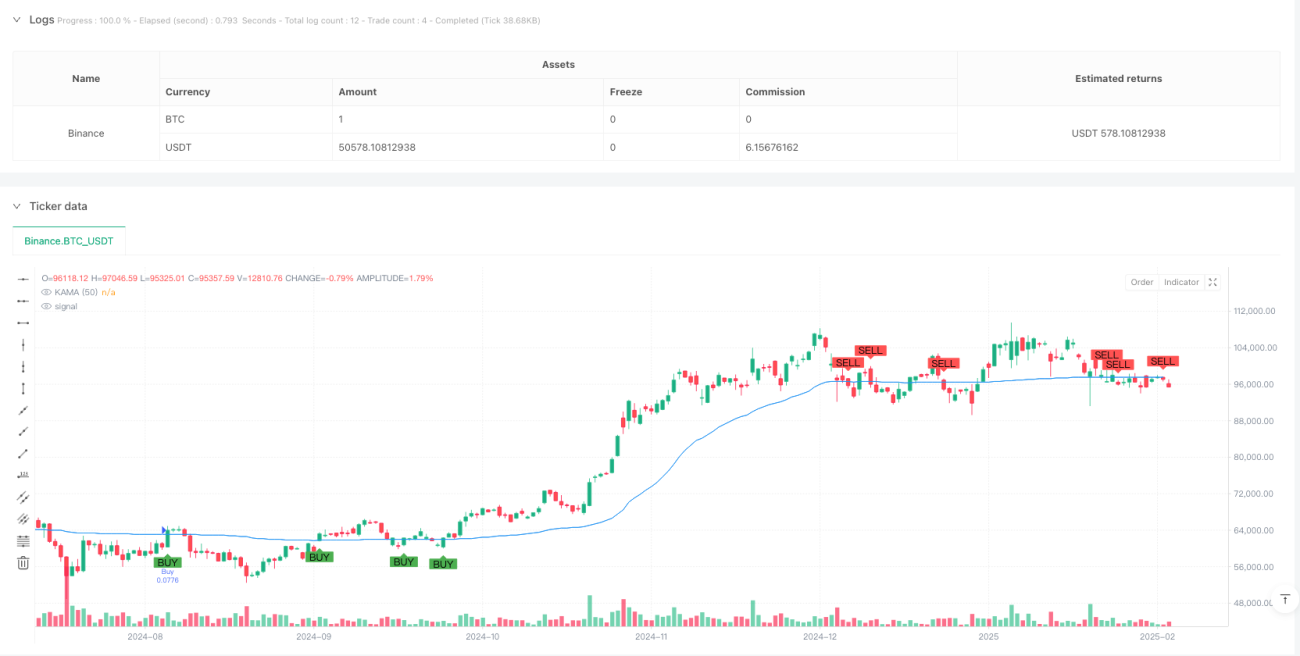

Принцип стратегии

Основная логика стратегии основана на следующих ключевых компонентах:

- Расчет KAMA: Используется 50-периодная KAMA в качестве основного индикатора тренда. Коэффициент сглаживания динамически корректируется с помощью коэффициента эффективности, что позволяет скользящей средней лучше адаптироваться к рыночным условиям.

- Подтверждение MACD: Используется MACD с более медленными настройками (26, 52, 18) в качестве инструмента подтверждения тренда, чтобы обеспечить соответствие направления торговли общему импульсу.

- Стоп-лосс ATR: В качестве основы для расчета динамического стоп-лосса и цели по прибыли используется 14-периодный ATR, умноженный на 3.

- Правила торговли:

- Условие для длинной позиции: Цена пересекает KAMA сверху вниз, и MACD находится в бычьем состоянии.

- Условие для закрытия позиции: Цена пересекает KAMA снизу вверх, и MACD находится в медвежьем состоянии.

- Управление рисками: Установка динамического стоп-лосса и цели по прибыли на основе ATR.

Преимущества стратегии

- Высокая адаптивность: KAMA автоматически регулирует свою чувствительность в зависимости от рыночной эффективности, показывая хорошие результаты в различных рыночных условиях.

- Надежность сигналов: Комбинация с подтверждением MACD значительно снижает риск ложных прорывов.

- Совершенное управление рисками: Использование динамического стоп-лосса и цели по прибыли на основе волатильности делает управление рисками более адаптивным.

- Большое пространство для оптимизации параметров: Ключевые параметры могут быть настроены в соответствии с различными рыночными характеристиками.

Риски стратегии

- Риск разворота тренда: На резко колеблющихся рынках может быть много ложных сигналов.

- Риск запаздывания: Как KAMA, так и MACD имеют некоторую задержку, что может привести к упущению наилучшего момента для входа.

- Чувствительность к параметрам: В разных рыночных условиях может потребоваться корректировка параметров для поддержания эффективности стратегии.

- Влияние торговых издержек: Частая торговля может привести к высоким торговым издержкам.

Направления оптимизации стратегии

- Ввести фильтр рыночной волатильности, чтобы корректировать параметры стратегии или приостанавливать торговлю в условиях высокой волатильности.

- Добавить индикаторы анализа объема для повышения точности определения тренда.

- Оптимизировать настройки параметров MACD, чтобы они лучше подходили для 4-часового таймфрейма.

- Реализовать адаптивный множитель стоп-лосса, динамически регулируя множитель ATR в зависимости от рыночной волатильности.

- Добавить временной фильтр, чтобы избегать торговли в периоды низкой ликвидности рынка.

Заключение

Это следящая трендовая стратегия, инновационно сочетающая классические технические индикаторы KAMA и MACD. Благодаря сочетанию адаптивной скользящей средней и подтверждения импульса, а также совершенной системе управления рисками, данная стратегия обладает высокой практичностью и стабильностью. Несмотря на определенные риски запаздывания и чувствительности к параметрам, предложенные направления оптимизации могут дополнительно повысить ее устойчивость и прибыльность.

- 1