Обзор

Данная стратегия представляет собой сложную торговую систему, объединяющую ряд технических индикаторов. В основном используются три ключевых индикатора: облако Ишимоку (Ichimoku Cloud), средний направленный индекс (ADX) и объемно-взвешенная средняя цена (VWAP) для идентификации рыночных трендов, проверки силы импульса и подтверждения положения цены. Стратегия повышает точность и надежность торговли за счет многомерного анализа, особенно подходит для среднесрочной и долгосрочной трендовой торговли.

Принцип стратегии

Стратегия использует трехуровневый механизм верификации:

- Использование системы облака Ишимоку (включая линию поворота, базовую линию, опережающую линию A, опережающую линию B) для определения направления рыночного тренда, анализ бычьей/медвежей ситуации по взаимному расположению цены и облака.

- Применение индикатора ADX (с периодом 14) для оценки силы тренда, когда значение ADX превышает 25, это указывает на полноценное развитие тренда.

- Использование VWAP в качестве динамического уровня поддержки/сопротивления для подтверждения обоснованности положения цены.

Условия генерации торговых сигналов:

Сигнал на покупку: цена находится выше опережающих линий A и B + ADX > 25 + цена выше VWAP

Сигнал на продажу: цена находится ниже опережающих линий A и B + ADX > 25 + цена ниже VWAP

Преимущества стратегии

- Многомерный механизм верификации значительно повышает надежность торговли, избегая ложных сигналов, которые может дать один индикатор.

- Сочетание следования за трендом и анализа импульса позволяет как улавливать крупные тренды, так и совершать сделки в подходящие моменты.

- Верификация через VWAP добавляет оценку обоснованности цены, повышая процент успешных сделок.

- Дизайн стратегии имеет хорошие защитные механизмы, позволяющие эффективно избегать помех на колеблющемся рынке.

Риски стратегии

-

На колеблющемся рынке могут генерироваться частые торговые сигналы, увеличивая торговые издержки.

Решение: можно добавить минимальное ограничение времени удержания позиции или добавить осцилляторный индикатор для фильтрации. -

При быстром развороте рынка возможна значительная просадка.

Решение: установить соответствующие уровни стоп-лосса, можно рассмотреть использование индикатора ATR для динамической корректировки стоп-лосса. -

Множество условий может привести к пропуску некоторых потенциальных торговых возможностей.

Решение: можно динамически настраивать параметры в зависимости от рыночных условий или установить различные комбинации параметров.

Направления оптимизации стратегии

- Оптимизация параметров: можно оптимизировать настройки параметров каждого индикатора для различных рыночных условий с помощью бэктестинга на исторических данных.

- Добавление идентификации рыночной среды: внедрение индикатора волатильности (например, ATR) и использование различных комбинаций параметров в зависимости от уровня волатильности.

- Улучшение контроля рисков: внедрение механизма динамического стоп-лосса, автоматическая корректировка расстояния стоп-лосса в зависимости от рыночной волатильности.

- Оптимизация управления позициями: добавление механизмов частичного открытия и частичного закрытия позиций для повышения эффективности использования капитала.

Заключение

Данная стратегия строит полную торговую систему путем объединения нескольких проверенных и надежных технических индикаторов. Система включает в себя не только основные функции, такие как идентификация тренда, подтверждение импульса и верификация цены, но также предоставляет четкие торговые правила и механизмы контроля рисков. Хотя есть некоторое пространство для оптимизации, в целом это логически строгая и практичная торговая стратегия.

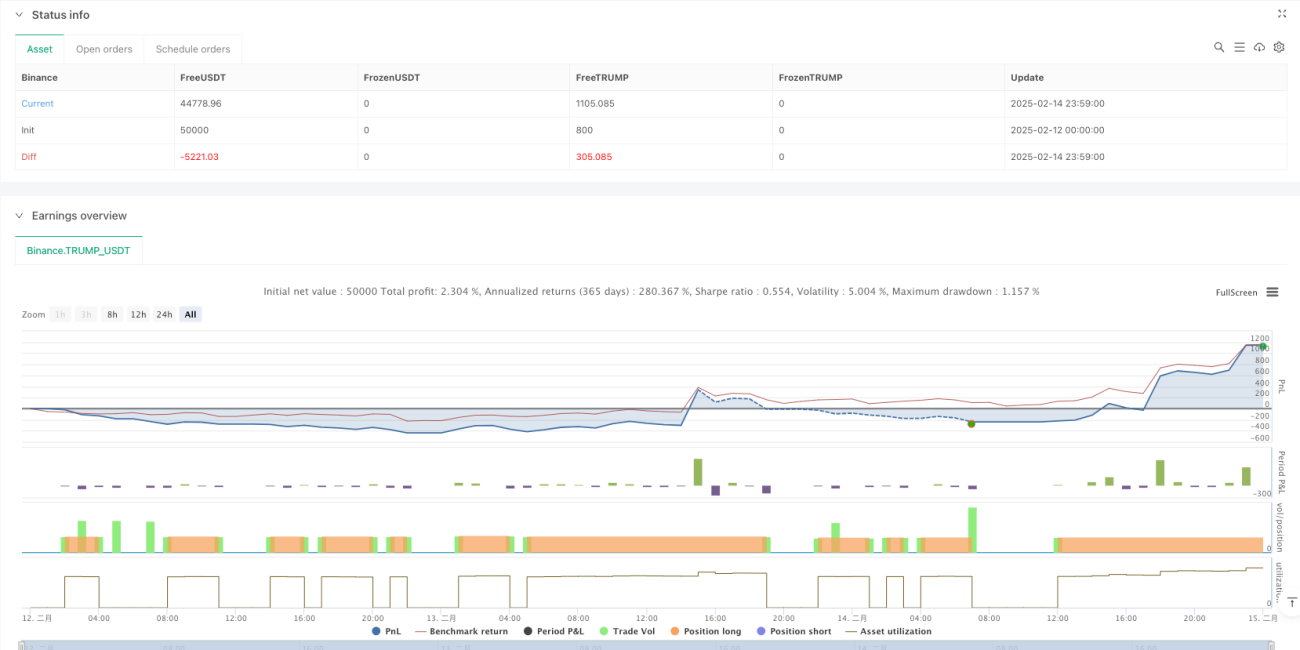

/*backtest

start: 2025-02-12 00:00:00

end: 2025-02-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"TRUMP_USDT"}]

*/

//@version=5

strategy("Ichimoku + ADX + VWAP Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// --- Ichimoku Cloud Parameters ---- 1