Торговая стратегия следования за трендом с каналом Гаусса и стохастическим RSI

Обзор

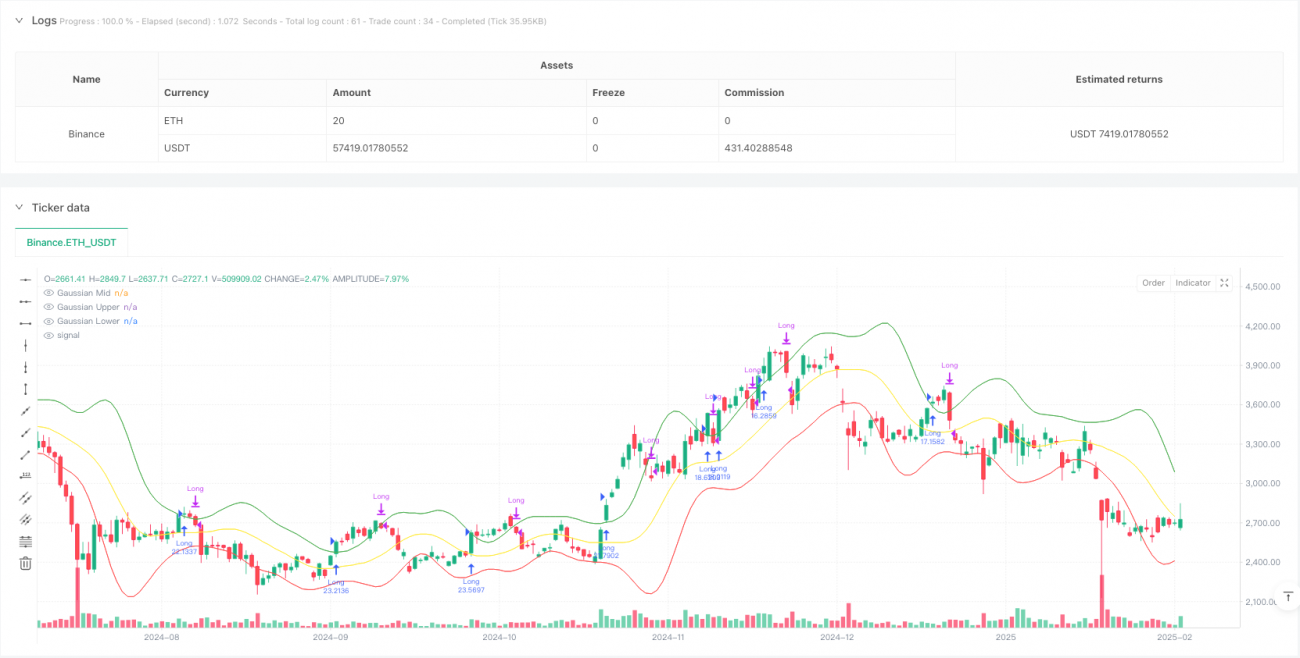

Данная стратегия представляет собой трендовую торговую систему, сочетающую канал скользящей средней, взвешенной по Гауссу, и стохастический RSI. Стратегия строит ценовой канал с помощью гауссовского взвешивания, а для определения моментов входа и выхода использует сигналы пересечения стохастического RSI, что позволяет улавливать тренды и подтверждать импульс. Стратегия имеет прочную математическую основу, эффективно фильтрует рыночный шум и ловит основные тренды.

Принцип стратегии

Основная логика стратегии состоит из двух ключевых частей:

- Система гауссовского канала: Используется гауссовская взвешенная скользящая средняя (GWMA) и гауссовское взвешенное стандартное отклонение (GWSD) для построения ценового канала. GWMA придаёт более поздним данным больший вес, что делает среднюю более чувствительной к изменениям цены. Верхняя и нижняя границы канала определяются умножением GWSD на коэффициент множителя.

- Система стохастического RSI: Традиционный индикатор RSI преобразуется в стохастическую форму с вычислением значений K и D. Такой подход позволяет лучше определять зоны перекупленности/перепроданности и даёт более точные сигналы импульса.

Торговые сигналы генерируются на основе следующих условий:

- Сигнал на покупку (лонг): Цена закрытия пробивает верхнюю границу гауссовского канала, и линия K стохастического RSI пересекает линию D снизу вверх.

- Сигнал на закрытие позиции: Цена закрытия опускается ниже верхней границы гауссовского канала.

Преимущества стратегии

- Надёжная математическая основа: Использование гауссовского взвешивания для построения ценового канала имеет более прочную теоретическую базу по сравнению с простыми скользящими средними.

- Высокая надёжность сигналов: Сочетание пробоя цены и подтверждения импульса (двойная проверка) позволяет эффективно снижать количество ложных сигналов.

- Адаптивность: Гауссовское взвешивание автоматически настраивает ширину канала в зависимости от рыночной волатильности.

- Управление рисками: Включены управление капиталом и настройка комиссий, что обеспечивает контроль торговых издержек и рисков.

Риски стратегии

- Зависимость от тренда: На боковом рынке могут часто возникать ложные сигналы, приводящие к чрезмерной торговле.

- Эффект запаздывания: Из-за множественного сглаживания скользящих средних сигналы могут запаздывать в точках разворота тренда.

- Чувствительность к параметрам: Результаты стратегии сильно зависят от настроек параметров, требуется тщательная оптимизация.

Направления улучшения стратегии

- Идентификация рыночного состояния: Добавить механизм оценки рыночной среды, чтобы использовать разные настройки параметров в зависимости от состояния рынка.

- Оптимизация стоп-лосса: Внедрить динамический стоп-лосс, например, адаптивный стоп на основе ATR или волатильности.

- Фильтрация сигналов: Добавить подтверждение объёмов или другие технические индикаторы в качестве дополнительных фильтров.

- Управление капиталом: Реализовать более гибкую стратегию управления позициями, динамически изменяя размер позиции в зависимости от силы сигнала.

Заключение

Стратегия объединяет гауссовский канал и стохастический RSI, создавая трендовую систему с прочной математической основой. Она показывает отличные результаты на трендовых рынках, но требует внимания к оптимизации параметров и адаптации к рыночным условиям. Внедрение предложенных улучшений может дополнительно повысить стабильность и прибыльность стратегии.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User Inputs- 1